Betriebsaufspaltung – Sie stehen am Scheideweg, ob dies das richtige Modell für Ihre Geschäftsstruktur ist? In unserem Text navigieren wir gemeinsam durch das komplexe Terrain der Betriebsaufspaltung.

Wir beleuchten die rechtlichen, steuerlichen und organisatorischen Herausforderungen, denen Sie begegnen könnten und zeigen auf, wie diese Unternehmensform zur Effizienzsteigerung und Risikoverteilung beitragen kann. Machen Sie sich bereit, die Vor- und Nachteile dieses Konzepts zu entschlüsseln, um fundierte Entscheidungen für die Zukunft Ihres Unternehmens zu treffen.

Gliederung

- Definition der Betriebsaufspaltung

- Zielsetzungen und Motive für eine Betriebsaufspaltung

- Rechtliche Voraussetzungen der Betriebsaufspaltung

- Umsetzung der Betriebsaufspaltung

- Planungsphase

- Durchführungsphase

- Nachgelagerte Phase

- Steuerrechtliche Aspekte der Betriebsaufspaltung

- Haftungsaspekte der Betriebsaufspaltung

- Praktische Beispiele und Rechtsprechung

- Kritische Würdigung und Ausblick

- FAQ: Betriebsaufspaltung

- Fazit: Betriebsaufspaltung durchsetzen

Definition der Betriebsaufspaltung

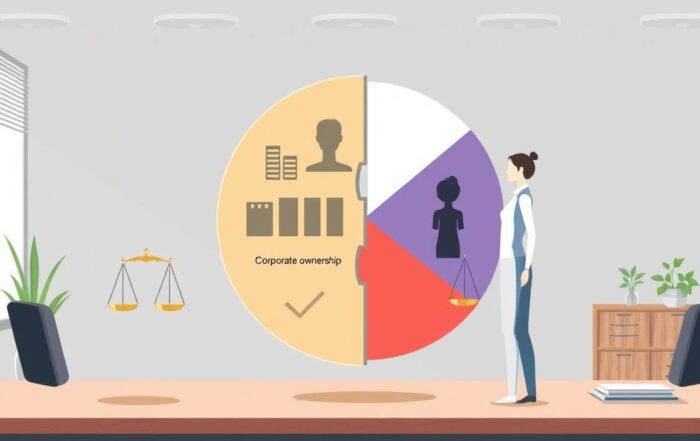

Die Betriebsaufspaltung ist ein besonderes, in der deutschen Wirtschafts- und Steuerrechtspraxis entwickeltes Rechtskonstrukt, welches darauf abzielt, ein Unternehmen in zwei rechtlich selbstständige Einheiten zu gliedern: die Besitz- und die Betriebsgesellschaft.

Die Besitzgesellschaft hält das Eigentum an den wesentlichen Betriebsgrundlagen, typischerweise Immobilien und eventuell weitere wichtige Anlagegüter, während die Betriebsgesellschaft das operative Geschäft führt und diese Wirtschaftsgüter von der Besitzgesellschaft pachtet oder mietet.

Diese Aufteilung ermöglicht es, die wirtschaftlichen Aktivitäten von der Vermögensverwaltung zu trennen. Die Besitzgesellschaft wird typischerweise als eine Personen- oder Kapitalgesellschaft konstituiert, die das Betriebsvermögen hält und an die Betriebsgesellschaft verpachtet. Die Betriebsgesellschaft führt als rechtlich eigenständige Einheit das operative Geschäft und nutzt die gepachteten oder gemieteten Wirtschaftsgüter für ihre unternehmerischen Aktivitäten.

Vorteile:

Nachteile:

Zielsetzungen und Motive für eine Betriebsaufspaltung

Die Gründe für eine Betriebsaufspaltung sind vielschichtig und variieren je nach den spezifischen Bedürfnissen und Zielen des Unternehmers oder der Unternehmerfamilie. Einige der wichtigsten Motive umfassen:

- Steuerliche Optimierung: Durch die Aufspaltung kann die Steuerlast optimiert werden. Beispielsweise ermöglicht die Trennung von Besitz- und Betriebsgesellschaft unter bestimmten Umständen eine günstigere Besteuerung von Mieteinnahmen sowie die Möglichkeit, Gewinne in der Gesellschaft mit der niedrigeren Steuerbelastung zu realisieren.

- Risikomanagement und Haftungstrennung: Die Trennung von operativem Geschäft und Besitzvermögen kann das Unternehmensvermögen schützen. Betriebliche Risiken, wie Haftungsansprüche aus dem Geschäftsbetrieb, betreffen primär die Betriebsgesellschaft, während das Vermögen in der Besitzgesellschaft von diesen Risiken abgeschirmt wird.

- Nachfolgeplanung und Erbschaftsteueroptimierung: Die Betriebsaufspaltung kann die Übergabe des Unternehmens an die nächste Generation erleichtern, indem sie eine klare Trennung zwischen betrieblich genutztem Vermögen und sonstigem Vermögen ermöglicht. Dies kann auch zur Optimierung der Erbschaftsteuer beitragen.

- Finanzierungsvorteile: Die Aufteilung in zwei Gesellschaften kann unter Umständen die Kreditwürdigkeit verbessern, da die Besitzgesellschaft stabile Einkünfte aus den Pacht- oder Mietzahlungen der Betriebsgesellschaft generiert. Dies kann die Finanzierungsbedingungen für beide Gesellschaften positiv beeinflussen.

- Flexibilität bei der Unternehmensführung und -strukturierung: Durch die Trennung von operativem Geschäft und Besitz können Unternehmer flexibler auf Marktentwicklungen reagieren und eventuelle Veränderungen in der Unternehmensstruktur leichter umsetzen.

Die Entscheidung für eine Betriebsaufspaltung sollte jedoch nicht leichtfertig getroffen werden. Sie erfordert eine sorgfältige Abwägung der Vor- und Nachteile sowie eine umfassende Planung, um die rechtlichen und steuerlichen Anforderungen zu erfüllen.

Rechtliche Voraussetzungen der Betriebsaufspaltung

Die rechtliche Anerkennung einer Betriebsaufspaltung hängt von der Erfüllung spezifischer Voraussetzungen ab, die durch die Rechtsprechung und die Verwaltungspraxis geformt wurden. Diese Voraussetzungen sind entscheidend, um die steuerlichen Vorteile einer solchen Strukturierung zu nutzen und gleichzeitig rechtliche Risiken zu minimieren. Die Betriebsaufspaltung setzt sich aus zwei Hauptpfeilern zusammen: der sachlichen und der personellen Verflechtung.

Doch bevor diese spezifischen Aspekte betrachtet werden, ist es wichtig, die gesetzlichen Grundlagen und steuerrechtlichen Rahmenbedingungen zu verstehen, auf denen diese Praxis beruht.

Gesetzliche Grundlagen und steuerrechtliche Rahmenbedingungen

Die Betriebsaufspaltung ist ein Konzept, das seinen Ursprung nicht in einer spezifischen gesetzlichen Regelung hat, sondern vielmehr durch die Rechtsprechung, insbesondere Urteile des Bundesfinanzhofs (BFH), und durch Richtlinien der Finanzverwaltung geformt wurde. Diese Grundlagen definieren die Rahmenbedingungen, unter denen eine Betriebsaufspaltung steuerlich anerkannt wird und welche steuerlichen Konsequenzen damit verbunden sind.

Wichtige Aspekte der steuerrechtlichen Rahmenbedingungen umfassen:

- Gewerbesteuer: Eine sach- und personell verflochtene Betriebsaufspaltung führt dazu, dass beide Gesellschaften der Gewerbesteuer unterliegen. Dies gilt auch für die Besitzgesellschaft, die ohne die Betriebsaufspaltung möglicherweise als vermögensverwaltend und damit nicht gewerbesteuerpflichtig eingestuft worden wäre.

- Einkommensteuer und Körperschaftsteuer: Die Einkünfte der Besitzgesellschaft werden durch die Betriebsaufspaltung als gewerbliche Einkünfte qualifiziert. Dies hat weitreichende Folgen für die Besteuerung der Einkünfte und die Anwendung bestimmter Steuervergünstigungen.

- Umsatzsteuer: Die Verpachtung von Wirtschaftsgütern an die Betriebsgesellschaft kann unter bestimmten Voraussetzungen zur Umsatzsteuerpflicht führen, was die Notwendigkeit einer sorgfältigen Planung und Strukturierung unterstreicht.

Sachliche Verflechtung

Die sachliche Verflechtung ist gegeben, wenn die Betriebsgesellschaft wesentliche Betriebsgrundlagen nutzt, die ihr von der Besitzgesellschaft zur Verfügung gestellt werden. Wesentliche Betriebsgrundlagen sind solche Wirtschaftsgüter, die für die Aufrechterhaltung des Betriebs unerlässlich sind. Das kann beinhalten:

- Grundstücke und Gebäude,

- Maschinen und Anlagen,

- Patente und Lizenzen.

Nicht jedes zur Verfügung gestellte Wirtschaftsgut stellt automatisch eine wesentliche Betriebsgrundlage dar. Die Beurteilung erfolgt im Einzelfall und berücksichtigt die Bedeutung des Guts für die operative Tätigkeit der Betriebsgesellschaft.

Personelle Verflechtung

Die personelle Verflechtung beschreibt eine enge personelle Verbindung zwischen der Besitz- und der Betriebsgesellschaft. Diese ist typischerweise gegeben, wenn dieselben Personen oder Personengruppen in beiden Gesellschaften entscheidenden Einfluss haben. Dies kann durch direkte oder indirekte Beteiligungen, Stimmrechte oder die Besetzung von Geschäftsführungs- oder Aufsichtsorganen erfolgen. Wesentlich ist, dass die Einflussnahme eine einheitliche Leitung ermöglicht, wodurch die wirtschaftliche Einheit der beiden Gesellschaften begründet wird.

Die personelle Verflechtung ist ein komplexes Feld, das sorgfältig geprüft werden muss, um die steuerrechtlichen Konsequenzen einer Betriebsaufspaltung vollständig zu verstehen und umzusetzen. Die detaillierte Betrachtung der personellen Verflechtung umfasst Aspekte wie:

- Mehrheitsverhältnisse und Stimmrechtskontrolle,

- Familienangehörige und deren Einbeziehung in die Betrachtung der personellen Verflechtung,

- Geschäftsführungsstrukturen und deren Auswirkungen auf die einheitliche Leitung.

Die Einhaltung dieser rechtlichen Voraussetzungen ist entscheidend, um die Betriebsaufspaltung erfolgreich zu gestalten und die damit verbundenen Vorteile zu realisieren.

Umsetzung der Betriebsaufspaltung

Die erfolgreiche Umsetzung einer Betriebsaufspaltung erfordert sorgfältige Planung, fundierte Kenntnisse der rechtlichen Rahmenbedingungen und ein tiefes Verständnis der wirtschaftlichen Ziele des Unternehmens. Der Prozess lässt sich in verschiedene Phasen unterteilen, beginnend mit der Planungsphase, die eine kritische Rolle im Gesamtprozess spielt.

Planungsphase

Die Planungsphase bildet das Fundament für die erfolgreiche Implementierung einer Betriebsaufspaltung. Sie beinhaltet die Analyse der aktuellen Unternehmensstruktur, die Entwicklung eines maßgeschneiderten Konzepts für die Betriebsaufspaltung und die Prüfung der wirtschaftlichen Sinnhaftigkeit dieses Vorhabens. Diese Schritte sind entscheidend, um sicherzustellen, dass die Betriebsaufspaltung den gewünschten Nutzen bringt und rechtlich wie steuerlich haltbar ist.

Analyse der aktuellen Unternehmensstruktur

Zu Beginn steht eine gründliche Analyse der bestehenden Unternehmensstruktur. Diese Analyse umfasst:

- Bestandsaufnahme aller wesentlichen Betriebsgrundlagen: Hierzu zählen Immobilien, Maschinen, Patente und weitere kritische Anlagegüter.

- Bewertung der personellen Konstellationen: Wer hat derzeit welche Einflussmöglichkeiten im Unternehmen? Wie verteilen sich Stimmrechte und Anteile?

- Finanzielle Situation und steuerliche Positionierung: Eine Übersicht über die aktuelle finanzielle Lage des Unternehmens und dessen steuerliche Struktur ist essenziell.

Diese Bestandsaufnahme liefert die notwendigen Informationen, um die Machbarkeit einer Betriebsaufspaltung zu bewerten und das weitere Vorgehen zu planen.

Entwicklung eines Konzepts für die Betriebsaufspaltung

Basierend auf der initialen Analyse wird ein maßgeschneidertes Konzept für die Betriebsaufspaltung entwickelt. Dieses Konzept muss:

Rechtliche und steuerliche Anforderungen erfüllen: Die Ausgestaltung der Besitz- und Betriebsgesellschaft muss den rechtlichen Rahmenbedingungen entsprechen.

Wirtschaftliche Ziele berücksichtigen: Das Konzept sollte auf die spezifischen Bedürfnisse und Ziele des Unternehmens zugeschnitten sein.

Strukturelle Flexibilität gewährleisten: Das Konzept sollte Spielraum für zukünftige Anpassungen bieten, um auf veränderte Umstände reagieren zu können.

Die Entwicklung eines solchen Konzepts erfordert Wissen und oft auch die Einbeziehung von Anwälten.

Prüfung der wirtschaftlichen Sinnhaftigkeit

Die Prüfung der wirtschaftlichen Sinnhaftigkeit ist ein kritischer Schritt, der die finanziellen Auswirkungen der Betriebsaufspaltung beleuchtet. Dabei werden unter anderem folgende Aspekte betrachtet:

- Steuerliche Effekte: Wie wirkt sich die Betriebsaufspaltung auf die Steuerlast des Unternehmens aus? Welche Einsparungen sind möglich?

- Finanzierungsbedingungen: Beeinflusst die Betriebsaufspaltung die Kreditwürdigkeit der Unternehmensteile?

- Operative Effizienz: Führt die Trennung von Besitz- und Betriebsgesellschaft zu einer effizienteren Geschäftsabwicklung?

- Risikomanagement: Wie verändert die Betriebsaufspaltung die Risikostruktur des Unternehmens?

Die Prüfung sollte nicht nur die unmittelbaren, sondern auch die langfristigen finanziellen Auswirkungen berücksichtigen, um eine fundierte Entscheidung für oder gegen die Betriebsaufspaltung treffen zu können. Dieser Schritt ist entscheidend, um die Nachhaltigkeit und den Erfolg der geplanten Betriebsaufspaltung zu sichern.

Durchführungsphase

Nachdem die Planungsphase abgeschlossen und die wirtschaftliche Sinnhaftigkeit einer Betriebsaufspaltung bestätigt wurde, folgt die Durchführungsphase. Diese Phase ist gekennzeichnet durch die praktische Umsetzung des zuvor entwickelten Konzepts, beginnend mit der Gründung der Gesellschaften, über die Übertragung der Vermögenswerte bis hin zur formalen Ausarbeitung der rechtlichen Beziehungen zwischen den Gesellschaften.

Gründung der Besitz- und Betriebsgesellschaft

Die Gründung der Besitz- und Betriebsgesellschaft ist ein grundlegender Schritt, der sorgfältig vorbereitet und durchgeführt werden muss. Dabei ist zu beachten:

- Rechtsformwahl: Die Wahl der Rechtsform für beide Gesellschaften hat weitreichende steuerliche und rechtliche Konsequenzen. Häufig wird für die Besitzgesellschaft eine Personengesellschaft (z.B. KG) und für die Betriebsgesellschaft eine Kapitalgesellschaft (z.B. GmbH) gewählt, um steuerliche Vorteile zu nutzen und Haftungsrisiken zu minimieren.

- Notarielle Beurkundung: Die Gründung einer Kapitalgesellschaft erfordert eine notarielle Beurkundung der Gründungsdokumente und des Gesellschaftsvertrags.

- Eintragung im Handelsregister: Beide Gesellschaften müssen im Handelsregister eingetragen werden. Dies dient der Rechtssicherheit und der Transparenz gegenüber Dritten.

Übertragung von Vermögenswerten

Die sachgerechte Übertragung von Vermögenswerten von der ursprünglichen Unternehmenseinheit auf die neu gegründete Besitz- und/oder Betriebsgesellschaft ist entscheidend für die Funktionalität der Betriebsaufspaltung. Folgende Punkte sind hierbei relevant:

- Bewertung der Vermögenswerte: Eine faire Marktbewertung der zu übertragenden Vermögenswerte ist essenziell, um steuerliche Nachteile zu vermeiden.

- Notarielle Beurkundung: Die Übertragung von Grundstücken und bestimmten anderen Vermögenswerten bedarf der notariellen Beurkundung.

- Steuerliche Implikationen: Die Übertragung von Vermögenswerten kann steuerliche Folgen haben, insbesondere hinsichtlich der Ertragsteuern und der Grunderwerbsteuer. Eine sorgfältige steuerliche Planung ist daher unerlässlich.

Ausarbeitung und Abschluss von Pacht- oder Überlassungsverträgen

Um die sachliche Verflechtung zwischen Besitz- und Betriebsgesellschaft formal zu etablieren, sind Pacht- oder Überlassungsverträge für die Nutzung der wesentlichen Betriebsgrundlagen erforderlich. Wichtige Aspekte dabei sind:

Die Verträge müssen klar und eindeutig die Konditionen der Überlassung festlegen, einschließlich Pachtzins, Laufzeit, Kündigungsmodalitäten und Verantwortlichkeiten für Instandhaltung und Versicherung.

Marktübliche Konditionen

Um steuerrechtlichen Risiken vorzubeugen, sollten die Verträge zu marktüblichen Bedingungen abgeschlossen werden. Dies beugt der Annahme verdeckter Gewinnausschüttungen oder verdeckter Einlagen vor.

Steuerliche Anerkennung

Die Verträge müssen so gestaltet sein, dass sie von den Finanzbehörden anerkannt werden. Dies beinhaltet die Einhaltung aller formellen Anforderungen und die angemessene Dokumentation der vereinbarten Konditionen.

Die sorgfältige Durchführung dieser Schritte in der Durchführungsphase ist entscheidend für den Erfolg und die rechtliche wie steuerliche Anerkennung der Betriebsaufspaltung.

Nachgelagerte Phase

Nachdem die Betriebsaufspaltung durch die Gründung der Besitz- und Betriebsgesellschaft, die Übertragung der Vermögenswerte sowie die Ausarbeitung und den Abschluss der notwendigen Verträge rechtlich und wirtschaftlich vollzogen wurde, tritt das Unternehmen in die nachgelagerte Phase ein. Diese Phase ist durch die aktive Umsetzung, Überwachung und kontinuierliche Anpassung der etablierten Strukturen gekennzeichnet. Sie spielt eine entscheidende Rolle für die langfristige Wirksamkeit und den Erfolg der Betriebsaufspaltung.

Umsetzung des Betriebsführungskonzepts

Das Betriebsführungskonzept definiert, wie die Betriebsgesellschaft ihre Geschäftsaktivitäten unter Nutzung der von der Besitzgesellschaft gepachteten Betriebsgrundlagen ausführen wird. Wesentliche Elemente dabei umfassen:

- Operative Ausrichtung: Die konkrete Ausgestaltung der Geschäftsprozesse, Verantwortlichkeiten und Abläufe innerhalb der Betriebsgesellschaft.

- Nutzung der Betriebsgrundlagen: Effiziente und zielgerichtete Nutzung der gepachteten Betriebsgrundlagen zur Maximierung der operativen Leistung.

- Kooperation zwischen den Gesellschaften: Aufrechterhaltung einer engen und produktiven Zusammenarbeit zwischen Besitz- und Betriebsgesellschaft, um Synergien zu nutzen und Konflikte zu minimieren.

Die erfolgreiche Umsetzung des Konzepts erfordert klare Kommunikationswege, eine eindeutige Rollenverteilung und die kontinuierliche Abstimmung zwischen den beteiligten Gesellschaften.

Überwachung und Anpassung der Strukturen

Um die Effizienz und Effektivität der Betriebsaufspaltung sicherzustellen, ist eine regelmäßige Überprüfung der geschaffenen Strukturen unerlässlich. Dies beinhaltet:

Bewertung der wirtschaftlichen Leistung: Analyse der finanziellen Ergebnisse beider Gesellschaften, um sicherzustellen, dass die Betriebsaufspaltung die gewünschten wirtschaftlichen Vorteile erbringt.

Anpassung an veränderte Bedingungen: Flexibilität in der Anpassung der Unternehmensstrukturen und -prozesse an sich wandelnde Marktbedingungen, gesetzliche Anforderungen oder unternehmerische Zielsetzungen.

Konfliktmanagement: Entwicklung von Mechanismen zur frühzeitigen Erkennung und Beilegung von Konflikten zwischen den Gesellschaften.

Die Fähigkeit, proaktiv auf interne und externe Veränderungen zu reagieren, ist ein kritischer Faktor für den langfristigen Erfolg der Betriebsaufspaltung.

Kontinuierliches Reporting und Controlling

Ein effektives Reporting und Controlling sind zentral für die Steuerung und das Management der durch die Betriebsaufspaltung entstandenen Unternehmensstruktur. Wichtige Aspekte sind hierbei:

- Regelmäßiges Reporting: Erstellung und Analyse von regelmäßigen Berichten über die finanzielle und operative Performance beider Gesellschaften. Dies ermöglicht es, Trends zu erkennen, Problembereiche zu identifizieren und fundierte Entscheidungen zu treffen.

- Controlling: Einsatz von Controlling-Instrumenten zur Überwachung der Einhaltung der Pacht- oder Überlassungsverträge und zur Sicherstellung, dass beide Gesellschaften ihre jeweiligen Verpflichtungen erfüllen.

- Budgetierung und Finanzplanung: Enge Abstimmung der Finanzplanung zwischen Besitz- und Betriebsgesellschaft, um finanzielle Stabilität und Wachstum zu fördern.

Die nachgelagerte Phase erfordert eine kontinuierliche Aufmerksamkeit und aktive Steuerung, um die Vorteile der Betriebsaufspaltung langfristig zu sichern und das Unternehmen auf Erfolgskurs zu halten.

Steuerrechtliche Aspekte der Betriebsaufspaltung

Die steuerrechtlichen Implikationen einer Betriebsaufspaltung sind vielschichtig und erfordern eine genaue Betrachtung, um die steuerlichen Vorteile optimal zu nutzen und Risiken zu minimieren. Besondere Aufmerksamkeit verdienen dabei die laufende Besteuerung der beteiligten Gesellschaften sowie die steuerlichen Folgen, die sich aus Änderungen der Verflechtungsstrukturen ergeben können.

Laufende Besteuerung der Besitz- und Betriebsgesellschaft

Die Betriebsaufspaltung führt zu einer eigenständigen Besteuerung der Besitz- und Betriebsgesellschaft, wobei jede Gesellschaft ihre eigenen steuerlichen Verpflichtungen hat. Wichtige Aspekte der laufenden Besteuerung umfassen:

Gewerbesteuer

Da die Betriebsgesellschaft eindeutig gewerbliche Einkünfte generiert, unterliegt sie der Gewerbesteuer. Durch die sachliche Verflechtung wird auch die Besitzgesellschaft in die Gewerbesteuerpflicht einbezogen, selbst wenn ihre Tätigkeiten ohne die Betriebsaufspaltung als vermögensverwaltend eingestuft worden wären.

Einkommensteuer/Körperschaftsteuer

Die Einkünfte der Besitzgesellschaft werden als gewerbliche Einkünfte qualifiziert, was bedeutet, dass sie der Einkommensteuer bzw. der Körperschaftsteuer unterliegen. Die steuerliche Behandlung hängt dabei von der Rechtsform der Gesellschaft ab.

Umsatzsteuer

Die Verpachtung von Betriebsgrundlagen kann zur Umsatzsteuerpflicht führen, insbesondere wenn auf die Kleinunternehmerregelung verzichtet wird oder die Umsätze die entsprechenden Grenzen überschreiten.

Die laufende Besteuerung erfordert eine akkurate Buchführung und die regelmäßige Erstellung von Jahresabschlüssen für beide Gesellschaften, um den steuerlichen Verpflichtungen gerecht zu werden und die steuerlichen Vorteile der Betriebsaufspaltung voll auszuschöpfen.

Steuerliche Folgen bei Änderungen der Verflechtungsstrukturen

Änderungen in den Verflechtungsstrukturen, sei es auf der sachlichen oder der personellen Ebene, können signifikante steuerliche Folgen nach sich ziehen. Zu beachten sind:

Beendigung der Betriebsaufspaltung: Die Beendigung der Betriebsaufspaltung, etwa durch Aufgabe der sachlichen oder personellen Verflechtung, kann zu einer Aufdeckung und Besteuerung stiller Reserven führen. Dies kann erhebliche steuerliche Belastungen nach sich ziehen, insbesondere wenn Wirtschaftsgüter im Rahmen der Betriebsaufspaltung unter dem Marktwert übertragen wurden.

Änderungen in der Eigentümerstruktur: Veränderungen in der Eigentümerstruktur, die die personelle Verflechtung beeinflussen, können zur Beendigung der Betriebsaufspaltung führen, wenn die einheitliche Leitung nicht mehr gegeben ist. Dies kann wiederum die steuerliche Behandlung der Besitzgesellschaft beeinflussen und zu einer Neubewertung der steuerlichen Situation führen.

Um steuerliche Risiken zu minimieren, ist es wichtig, potenzielle Änderungen in den Verflechtungsstrukturen frühzeitig zu erkennen und steuerliche Beratung in Anspruch zu nehmen. So können steuerliche Folgen antizipiert und gesteuert werden, um negative Auswirkungen auf die steuerliche Gesamtsituation der beteiligten Gesellschaften zu vermeiden.

Umsatzsteuerliche Konsequenzen der Betriebsaufspaltung

Die umsatzsteuerlichen Konsequenzen einer Betriebsaufspaltung sind ein weiterer wesentlicher Aspekt, der bei der Planung und Durchführung berücksichtigt werden muss. Diese Konsequenzen ergeben sich vor allem aus der Verpachtung oder Überlassung von Wirtschaftsgütern zwischen der Besitz- und der Betriebsgesellschaft. Wichtige Punkte dabei umfassen:

- Pachtzahlungen als umsatzsteuerbare Leistungen: Die Verpachtung von Betriebsgrundlagen von der Besitz- an die Betriebsgesellschaft stellt in der Regel eine umsatzsteuerbare Leistung dar. Entsprechend sind die Pachtzahlungen grundsätzlich umsatzsteuerpflichtig, sofern nicht spezifische Befreiungstatbestände greifen.

- Vorsteuerabzug: Die Betriebsgesellschaft kann unter Umständen den Vorsteuerabzug für die bezahlte Umsatzsteuer auf die Pachtzahlungen geltend machen, sofern die gepachteten Gegenstände für umsatzsteuerpflichtige Ausgangsumsätze verwendet werden. Dies kann die Liquidität und die Kostenstruktur der Betriebsgesellschaft positiv beeinflussen.

- Option zur Umsatzsteuer: Unter bestimmten Voraussetzungen kann es sinnvoll sein, auch bei eigentlich umsatzsteuerbefreiten Vermietungsleistungen eine Option zur Umsatzsteuerpflicht zu wählen, um den Vorsteuerabzug zu ermöglichen. Dies bedarf jedoch einer sorgfältigen Abwägung der Vor- und Nachteile.

Die umsatzsteuerliche Behandlung der Transaktionen zwischen Besitz- und Betriebsgesellschaft sollte daher genau geprüft und in die steuerliche Gesamtplanung der Betriebsaufspaltung integriert werden.

Steuerliche Risiken und deren Vermeidung

Bei der Durchführung einer Betriebsaufspaltung ergeben sich verschiedene steuerliche Risiken, die es zu vermeiden gilt, um finanzielle Nachteile oder Konflikte mit den Finanzbehörden zu minimieren. Zu den häufigsten Risiken und Strategien zu deren Vermeidung gehören:

Nichtanerkennung der Betriebsaufspaltung

Eines der größten Risiken besteht darin, dass die Finanzverwaltung die Betriebsaufspaltung nicht anerkennt, weil die Voraussetzungen der sachlichen und/oder personellen Verflechtung nicht erfüllt sind. Dies kann zu einer nachträglichen Besteuerung führen. Zur Vermeidung sollte bereits im Vorfeld eine sorgfältige Prüfung und Gestaltung der Verflechtungen erfolgen, idealerweise unter Hinzuziehung steuerlicher Berater.

Unklare Vertragsverhältnisse

Unklar formulierte oder nicht marktübliche Verträge zwischen den Gesellschaften können steuerliche Nachteile nach sich ziehen, insbesondere wenn sie als verdeckte Gewinnausschüttungen interpretiert werden. Klare, eindeutige und marktübliche Vertragsgestaltungen sind daher essentiell.

Veränderungen in der Struktur

Änderungen in der Eigentümerstruktur oder in der Nutzung der Betriebsgrundlagen, die die sachliche oder personelle Verflechtung beeinträchtigen, können die steuerlichen Vorteile der Betriebsaufspaltung gefährden. Regelmäßige Überprüfungen und Anpassungen sind notwendig, um die Anerkennung der Betriebsaufspaltung aufrechtzuerhalten.

Steuerliche Dokumentationspflichten

Die Nichtbeachtung steuerlicher Dokumentationspflichten kann zu steuerlichen Risiken führen. Eine akkurate und umfassende Dokumentation aller relevanten Vorgänge und Entscheidungen ist daher unabdingbar.

Die sorgfältige Planung und Durchführung der Betriebsaufspaltung unter Berücksichtigung steuerlicher Aspekte sowie die regelmäßige Überprüfung der bestehenden Strukturen und Verträge können helfen, steuerliche Risiken zu minimieren und die steuerlichen Vorteile der Betriebsaufspaltung optimal zu nutzen.

Haftungsaspekte der Betriebsaufspaltung

Die Haftungsfragen sind ein entscheidender Aspekt bei der Entscheidung für eine Betriebsaufspaltung und erfordern eine detaillierte Betrachtung, da sie die finanzielle Sicherheit der beteiligten Parteien maßgeblich beeinflussen können. Während die Aufteilung in eine Besitz- und eine Betriebsgesellschaft potenziell dazu dient, das Haftungsrisiko zu segmentieren und Vermögenswerte zu schützen, entstehen durch die Aufspaltung auch spezifische Haftungsrisiken. Diese Risiken und deren Management sind zentral für den langfristigen Erfolg und die Stabilität der Betriebsaufspaltung.

Haftungsrisiken zwischen Besitz- und Betriebsgesellschaft

Die interne Haftungsstruktur zwischen Besitz- und Betriebsgesellschaft wird wesentlich durch die vertraglichen Vereinbarungen definiert, die die Beziehung zwischen beiden Gesellschaften regeln. Zu den wichtigsten Haftungsrisiken und deren Management zählen:

Eine klare, detaillierte und rechtlich einwandfreie Ausarbeitung der Verträge zwischen den Gesellschaften ist entscheidend. Diese Verträge müssen insbesondere Regelungen zur Haftung für Schäden, zur Verantwortlichkeit für Wartung und Instandhaltung sowie zur Abwicklung im Schadensfall enthalten.

Die strikte Trennung der operativen Geschäftstätigkeit von der Vermögenshaltung soll eigentlich die Haftungsrisiken begrenzen. Wenn jedoch die Trennung in der Praxis nicht konsequent durchgehalten wird, kann es zur sogenannten Durchgriffshaftung kommen, bei der Gläubiger der Betriebsgesellschaft unter Umständen auf Vermögenswerte der Besitzgesellschaft zugreifen können.

Insolvenzrisiken

Im Falle einer Insolvenz einer der Gesellschaften können sich spezifische Haftungsfragen ergeben, vor allem wenn vertragliche Verpflichtungen gegenüber der anderen Gesellschaft nicht mehr erfüllt werden können. Eine sorgfältige Finanz- und Risikoplanung kann dazu beitragen, diese Risiken zu minimieren.

Haftung gegenüber Dritten

Die Haftung gegenüber Dritten umfasst die Verbindlichkeiten der Besitz- und Betriebsgesellschaft gegenüber externen Parteien wie Kunden, Lieferanten oder Kreditgebern. Wesentliche Punkte sind hier:

Direkte Haftung: Jede Gesellschaft ist grundsätzlich für ihre eigenen Handlungen und die daraus resultierenden Verbindlichkeiten selbst verantwortlich. Die Betriebsgesellschaft haftet für operative Risiken, während die Besitzgesellschaft vorrangig für Verbindlichkeiten im Zusammenhang mit dem Besitz der Betriebsgrundlagen verantwortlich ist.

Haftung für Verbindlichkeiten der Partnergesellschaft: Unter bestimmten Bedingungen kann es jedoch zu einer Haftung für die Verbindlichkeiten der jeweils anderen Gesellschaft kommen, insbesondere wenn Aktivitäten nicht klar getrennt sind oder eine Gesellschaft für die Verbindlichkeiten der anderen einsteht.

Durchgriffshaftung gegenüber Dritten: In Ausnahmefällen kann es auch zu einer Durchgriffshaftung kommen, bei der Gläubiger auf das Vermögen der hinter den Gesellschaften stehenden natürlichen Personen oder auf die Vermögenswerte der jeweils anderen Gesellschaft zugreifen können. Dies kann bei einer Vermischung der Vermögensmassen oder bei einem Missbrauch der Gesellschaftsstruktur der Fall sein.

Haftung der Geschäftsführer und Gesellschafter

Die Geschäftsführer beider Gesellschaften tragen eine erhebliche Verantwortung für die korrekte Umsetzung und Führung der Geschäfte. Sie können persönlich haftbar gemacht werden, wenn ihnen eine Verletzung ihrer Sorgfaltspflichten nachgewiesen wird. Zu den Risikobereichen zählen insbesondere die Verletzung steuerlicher Pflichten, die Nichteinhaltung arbeitsrechtlicher Bestimmungen oder das Missachten von Umweltauflagen.

Die persönliche Haftung umfasst auch die korrekte Handhabung der Finanzen und die Vermeidung von Insolvenzverschleppung.

Gesellschafter können unter bestimmten Umständen ebenfalls haftbar gemacht werden, insbesondere wenn sie unmittelbar in die Geschäftsführung eingreifen oder wenn ihre Einflussnahme zu einer Vermischung der Vermögensmassen der Besitz- und Betriebsgesellschaft führt. In Fällen von Sorgfaltspflichtverletzungen oder missbräuchlicher Verwendung der Gesellschaftsform kann es zu einer Durchgriffshaftung kommen, die das Privatvermögen der Gesellschafter gefährdet.

Gestaltungsmaßnahmen zur Haftungsreduzierung

Um die Haftungsrisiken für Geschäftsführer, Gesellschafter und die Gesellschaften selbst zu minimieren, sind gezielte Gestaltungsmaßnahmen erforderlich:

- Klare Trennung der Geschäftsbereiche: Die konsequente Trennung der operativen Tätigkeiten von der Vermögensverwaltung und die Einhaltung der jeweiligen gesellschaftsrechtlichen Grenzen sind grundlegend, um Durchgriffshaftungen zu vermeiden.

- Präzise Vertragsgestaltung: Die Ausarbeitung detaillierter Verträge zwischen Besitz- und Betriebsgesellschaft sowie mit Dritten kann Haftungsrisiken erheblich reduzieren. Wichtig sind hierbei klare Regelungen zu Haftungsfragen, Zuständigkeiten und Verantwortlichkeiten.

- Compliance-Management: Die Etablierung eines Compliance-Managementsystems, das die Einhaltung aller relevanten gesetzlichen Vorgaben sicherstellt, ist eine wesentliche Maßnahme zur Vermeidung von Haftungsrisiken. Dies umfasst unter anderem die Bereiche Steuerrecht, Arbeitsrecht, Umweltschutz und Datenschutz.

- Versicherungslösungen: Der Abschluss geeigneter Versicherungen, wie einer Vermögensschadenhaftpflichtversicherung für Geschäftsführer oder einer Betriebshaftpflichtversicherung, bietet zusätzlichen Schutz vor finanziellen Risiken, die aus Haftungsansprüchen resultieren können.

- Schulungen und Beratungen: Die regelmäßige Schulung von Geschäftsführern und leitenden Angestellten über ihre rechtlichen Pflichten und Risiken sowie die Inanspruchnahme Rechtsberatung können das Bewusstsein für Haftungsrisiken schärfen und dazu beitragen, diese zu minimieren.

Die Implementierung dieser Maßnahmen trägt dazu bei, das Haftungsrisiko für alle Beteiligten zu reduzieren und die rechtliche sowie finanzielle Stabilität der Betriebsaufspaltung zu sichern.

Praktische Beispiele und Rechtsprechung

Die theoretischen Überlegungen zur Betriebsaufspaltung gewinnen an Klarheit, wenn man sie durch praktische Beispiele und relevante Rechtsprechung veranschaulicht. Die folgenden Fallbeispiele sollen die Anwendung und die Konsequenzen der Betriebsaufspaltung in der Praxis verdeutlichen und aufzeigen, wie Gerichte in bestimmten Situationen entschieden haben.

Fallbeispiel 1: Gründung einer Betriebsaufspaltung zur Risikominimierung

Hintergrund: Ein mittelständisches Familienunternehmen in der Produktion möchte das Risiko von Haftungsansprüchen gegen das Unternehmensvermögen minimieren. Dazu entscheidet sich die Familie, das Unternehmen in eine Besitzgesellschaft, die das Anlagevermögen hält, und eine Betriebsgesellschaft, die die operative Tätigkeit ausführt, aufzuteilen.

Konsequenz: Durch die Aufspaltung wird das Anlagevermögen, insbesondere Immobilien und Maschinen, vor potenziellen Haftungsansprüchen aus der operativen Geschäftstätigkeit geschützt. Die Betriebsgesellschaft mietet die notwendigen Betriebsmittel von der Besitzgesellschaft, was zusätzliche steuerliche Vorteile bringt, etwa durch den Abzug der Mietzahlungen als Betriebsausgaben.

Fallbeispiel 2: Durchgriffshaftung aufgrund mangelnder Trennung

Hintergrund: Bei einer Betriebsaufspaltung zwischen einer Besitz- und einer Betriebsgesellschaft greift die Geschäftsführung der Besitzgesellschaft aktiv in die Entscheidungen der Betriebsgesellschaft ein. Dies führt zu einer Vermischung der Verantwortlichkeiten und lässt die Trennung zwischen beiden Gesellschaften in den Augen des Gerichts als rein formal erscheinen.

Konsequenz: In einem Rechtsstreit mit Gläubigern der Betriebsgesellschaft urteilt das Gericht aufgrund der engen Verflechtung und der fehlenden operativen Trennung für eine Durchgriffshaftung. Das Urteil ermöglicht den Gläubigern, auf das Vermögen der Besitzgesellschaft zuzugreifen, was den ursprünglichen Zweck der Aufspaltung zunichtemacht.

Fallbeispiel 3: Steuerliche Anerkennung einer Betriebsaufspaltung

Hintergrund: Eine Unternehmerfamilie entscheidet sich für eine Betriebsaufspaltung, um steuerliche Vorteile zu nutzen. Die Familienmitglieder halten sowohl Anteile an der Besitz- als auch an der Betriebsgesellschaft, wobei die sachliche und personelle Verflechtung gegeben ist.

Konsequenz: Das Finanzamt erkennt die Betriebsaufspaltung an, da die Voraussetzungen der sachlichen und personellen Verflechtung erfüllt sind. Dies führt zu einer günstigeren steuerlichen Behandlung, insbesondere in Bezug auf die Gewerbesteuer. Die Besitzgesellschaft kann die Einkünfte aus der Vermietung und Verpachtung der Betriebsmittel als Betriebseinnahmen deklarieren, wodurch steuerliche Gestaltungsspielräume entstehen.

Diese Fallbeispiele illustrieren, dass die sorgfältige Planung und Umsetzung einer Betriebsaufspaltung entscheidend sind, um die gewünschten rechtlichen und steuerlichen Vorteile zu realisieren. Gleichzeitig wird deutlich, dass eine klare Trennung der Aktivitäten und Verantwortlichkeiten zwischen Besitz- und Betriebsgesellschaft unerlässlich ist, um Risiken wie die Durchgriffshaftung zu vermeiden.

Kritische Würdigung und Ausblick

Die Betriebsaufspaltung stellt ein vielseitiges Instrument für Unternehmer dar, um die Struktur ihrer Unternehmen an steuerliche, rechtliche und betriebliche Erfordernisse anzupassen. Während sie zweifellos eine Reihe von Vorteilen bietet, ist ihre Anwendung nicht ohne Nachteile. Eine sorgfältige Abwägung beider Seiten ist entscheidend, um eine fundierte Entscheidung über die Einführung einer Betriebsaufspaltung treffen zu können.

Zukünftige Herausforderungen

Die Zukunft der Betriebsaufspaltung sieht sich mit einer Reihe von Herausforderungen konfrontiert, die sowohl aus dem dynamischen Wirtschaftsumfeld als auch aus sich wandelnden rechtlichen und steuerlichen Rahmenbedingungen resultieren. Zu den wesentlichen Herausforderungen zählen:

Digitalisierung und Geschäftsmodell-Innovation: Die rasante Entwicklung digitaler Technologien und neuer Geschäftsmodelle kann die klassischen Strukturen der Betriebsaufspaltung herausfordern. Unternehmen müssen flexibel bleiben, um sich anpassen zu können, ohne die Vorteile der Aufspaltung zu verlieren.

Internationale Expansion: Mit der Globalisierung der Wirtschaftstätigkeit stehen Unternehmen, die eine Betriebsaufspaltung vollzogen haben, vor der Aufgabe, diese Struktur in einem internationalen Kontext zu managen. Dies kann zu Komplikationen führen, insbesondere wenn unterschiedliche Steuerrechtsordnungen und Haftungsregime betroffen sind.

Steuerliche Transparenz: Globale Initiativen zur Erhöhung der steuerlichen Transparenz und zur Bekämpfung von Steuervermeidung könnten zu strengeren Anforderungen an die Dokumentation und Rechtfertigung von Betriebsaufspaltungen führen.

Arbeitsmarktveränderungen: Die Veränderungen auf dem Arbeitsmarkt, einschließlich der Zunahme von Remote-Arbeit und flexiblen Arbeitsmodellen, stellen neue Anforderungen an die Organisationsstruktur von Unternehmen, was die Gestaltung und das Management der Betriebsaufspaltung beeinflussen kann.

Änderungen der rechtlichen Rahmenbedingungen und deren Auswirkungen

Die Betriebsaufspaltung ist stark von den jeweiligen rechtlichen Rahmenbedingungen abhängig, die einem stetigen Wandel unterliegen. Änderungen in der Gesetzgebung, der Rechtsprechung und den Verwaltungsanweisungen können erhebliche Auswirkungen auf die Praxis der Betriebsaufspaltung haben. Wichtige Aspekte sind:

- Steuerrechtliche Anpassungen: Veränderungen in der steuerrechtlichen Behandlung der Betriebsaufspaltung, etwa durch Anpassung der Kriterien für die sachliche und personelle Verflechtung oder durch Änderungen in der Gewerbe- und Ertragssteuer, können die Vorteilhaftigkeit dieser Struktur beeinflussen.

- Reformen im Gesellschaftsrecht: Reformen im Gesellschaftsrecht, die beispielsweise die Gründung, Führung oder Liquidation von Gesellschaften betreffen, können zusätzliche Anforderungen an die beteiligten Gesellschaften stellen oder neue Gestaltungsmöglichkeiten eröffnen.

- Internationale Harmonisierung: Bestrebungen zur Harmonisierung steuerlicher und rechtlicher Rahmenbedingungen auf internationaler Ebene können sowohl Chancen als auch Risiken für Unternehmen mit Betriebsaufspaltung bedeuten, insbesondere wenn sie grenzüberschreitend tätig sind.

Um diesen Herausforderungen und Änderungen der rechtlichen Rahmenbedingungen erfolgreich zu begegnen, ist es für Unternehmen essentiell, sich kontinuierlich über Entwicklungen zu informieren und die eigene Struktur regelmäßig zu überprüfen.

Die Anpassungsfähigkeit und eine proaktive Planung sind Schlüsselfaktoren, um die Vorteile der Betriebsaufspaltung auch unter veränderten Bedingungen zu sichern und potenzielle Risiken zu minimieren.

FAQ: Betriebsaufspaltung

Bei der Betriebsaufspaltung ergeben sich häufig Fragen zur gesetzeskonformen Umsetzung und zu den Haftungsaspekten. Um Ihnen einen schnellen Überblick und Einblick in dieses komplexe Thema zu geben, haben wir die wichtigsten Fragen und Antworten zusammengestellt. Diese sollen Ihnen helfen, ein grundlegendes Verständnis für die Betriebsaufspaltung zu entwickeln und aufzeigen, wie Sie rechtliche Fallstricke vermeiden können.

1. Was ist eine Betriebsaufspaltung?

Eine Betriebsaufspaltung liegt vor, wenn ein Unternehmen in zwei rechtlich selbstständige Gesellschaften aufgeteilt wird: eine Besitzgesellschaft, die das Betriebsvermögen hält, und eine Betriebsgesellschaft, die das operative Geschäft führt. Diese Strukturierung dient vor allem steuerlichen und haftungsrechtlichen Optimierungen.

2. Welche Voraussetzungen müssen für eine Betriebsaufspaltung erfüllt sein?

Für eine anerkannte Betriebsaufspaltung müssen zwei Hauptvoraussetzungen erfüllt sein: die sachliche Verflechtung (die Betriebsgesellschaft nutzt wesentliche Betriebsgrundlagen, die von der Besitzgesellschaft zur Verfügung gestellt werden) und die personelle Verflechtung (identische oder sich überschneidende Personenkreise üben beherrschenden Einfluss auf beide Gesellschaften aus).

3. Wie kann eine gesetzeskonforme Betriebsaufspaltung sichergestellt werden?

Um eine gesetzeskonforme Betriebsaufspaltung sicherzustellen, ist es essenziell, die rechtlichen Rahmenbedingungen genau zu kennen und einzuhalten. Dazu gehört, dass die Verflechtungen klar dokumentiert und die Geschäftsbeziehungen zwischen den Gesellschaften zu marktüblichen Konditionen gestaltet werden. Eine kundige Beratung durch Anwälte oder Steuerberater ist hierbei unerlässlich.

4. Welche Haftungsrisiken bestehen bei einer Betriebsaufspaltung?

Trotz der Trennung des Vermögens können Haftungsrisiken entstehen, insbesondere wenn die Trennung zwischen Besitz- und Betriebsgesellschaft nicht klar vollzogen wird. Dies kann zu einer Durchgriffshaftung führen, bei der Gläubiger der Betriebsgesellschaft auf das Vermögen der Besitzgesellschaft zugreifen können. Auch die Geschäftsführer beider Gesellschaften können unter bestimmten Umständen persönlich haftbar gemacht werden.

5. Wie kann das Haftungsrisiko minimiert werden?

Um das Haftungsrisiko zu minimieren, ist es wichtig, die operative und vermögensverwaltende Tätigkeit klar voneinander zu trennen und die Geschäftsbeziehungen zwischen den Gesellschaften vertraglich eindeutig zu regeln. Des Weiteren sollte die Einhaltung aller gesetzlichen Vorgaben durch ein Compliance-Management sichergestellt und eine regelmäßige rechtliche Überprüfung der Struktur vorgenommen werden.

Fazit: Betriebsaufspaltung durchsetzen

Die Betriebsaufspaltung ist ein vielschichtiges Instrument, das Unternehmen nicht nur steuerliche Vorteile bietet, sondern auch eine effektive Methode zur Haftungsminimierung darstellen kann. Ihre Umsetzung erfordert jedoch eine sorgfältige Planung und eine tiefgehende Auseinandersetzung mit den gesetzlichen Vorgaben sowie den potenziellen Haftungsrisiken. In diesem Kontext spielen Anwälte eine zentrale Rolle.

Sie gewährleisten, dass die Aufspaltung in Übereinstimmung mit den aktuellen rechtlichen Rahmenbedingungen erfolgt und helfen, die Struktur so zu gestalten, dass sowohl steuerliche Effizienz als auch Haftungssicherheit maximiert werden.

Die Unterstützung durch Rechtsberater ist insbesondere wichtig, um die komplexen Anforderungen an eine gesetzeskonforme Betriebsaufspaltung zu navigieren und um die Betriebs- und Besitzgesellschaft vor unerwarteten Haftungsansprüchen zu schützen. Anwälte können dabei unterstützen, die Strukturen so zu konzipieren, dass sie nicht nur den aktuellen, sondern auch zukünftigen Herausforderungen standhalten können.

Dies beinhaltet die Berücksichtigung von Veränderungen in der Rechtsprechung, steuerrechtlichen Anpassungen und gesellschaftsrechtlichen Reformen.

Abschließend lässt sich sagen, dass die Betriebsaufspaltung eine wertvolle Strategie für Unternehmen darstellen kann, die ihre steuerliche Belastung optimieren und ihr Haftungsrisiko minimieren möchten. Die Einbindung von Anwälten in den Prozess der Planung und Umsetzung ist dabei nicht nur empfehlenswert, sondern unerlässlich, um die langfristige Stabilität und den Erfolg der Unternehmensstruktur zu sichern.

Unsere Rechtsanwälte stehen Ihnen bundesweit und im deutschsprachigen Ausland zur Verfügung.

Arthur Wilms | Rechtsanwalt | Associate

Philipp Franz | Rechtsanwalt | Associate

Wolfgang Herfurtner | Rechtsanwalt | Geschäftsführer | Gesellschafter

Aktuelle Beiträge aus dem Rechtsgebiet Gesellschaftsrecht

Wie werden Unternehmensanteile bei einer Ehescheidung aufgeteilt?

Erfahren Sie, wie die Aufteilung von Unternehmensanteile bei einer Ehescheidung rechtlich geregelt ist und was zu beachten ist.

Welche Anforderungen gelten bei der Neugründung einer GmbH nach einer Insolvenz?

Erfahren Sie, welche Schritte und rechtlichen Voraussetzungen für die Neugründung GmbH nach Insolvenz notwendig sind, um erfolgreich neu zu starten.

Welche Haftungsrisiken bestehen bei der Vermietung von Ferienwohnungen?

Erfahren Sie alles über Haftungsrisiken Vermietung Ferienwohnung und wie Sie sich als Vermieter effektiv absichern können.

Vermieter Kündigungsrecht: Wenn der Mieter sich nicht an die Hausordnung hält?

Erfahren Sie, wie das Vermieter Kündigungsrecht greift, wenn Mieter gegen die Hausordnung verstoßen und was dabei rechtlich gilt.

Was sind die rechtlichen Anforderungen für die Errichtung eines Zauns auf der Grundstücksgrenze?

Erfahren Sie alles über die Zaun Grundstücksgrenze Errichtung Anforderungen in Deutschland und wie Sie Ihren Gartenzaun rechtlich korrekt bauen.