Konto gesperrt – Stehen Sie plötzlich vor gesperrten Bankkonten und wissen nicht, wie Sie handeln sollen? Haben Sie Bedenken, welche rechtlichen Schritte Sie unternehmen können, um wieder Zugang zu Ihrem Geld zu erhalten? Fühlen Sie sich unsicher, welche präventiven Maßnahmen Sie ergreifen können, um solche unerwarteten Situationen in Zukunft zu vermeiden?

Dieser umfassende Leitfaden bietet Ihnen die nötigen Informationen, Strategien und rechtlichen Einblicke, um mit der Sperrung Ihres Kontos effektiv umzugehen.

Inhaltsverzeichnis

- Problemstellung: Kontosperrungen und ihre Implikationen für Betroffene

- Allgemeine Handlungsstrategien

- Spezifische Situationen und Vorgehensweisen

- Commerzbank Konto gesperrt

- Deutsche Bank Konto gesperrt

- Konto ohne Ankündigung gesperrt

- Konto gesperrt trotz Guthaben

- Online-Banking Konto gesperrt

- Gemeinschaftskonto gesperrt

- Geschäftskonto gesperrt

- Konto gesperrt wegen Verdachtsfällen (Betrug, Geldwäsche etc.)

- Konto gesperrt bei Auslandsaktivitäten

- Konto gesperrt bei Pfändung oder Insolvenz

- Rechtsberatung und -mittel

- Entschädigung verlangen

- Präventive Maßnahmen und langfristige Strategien

- Fazit: Ihr Kompass in der Krise – Wie wir bei Kontosperrungen helfen

Problemstellung: Kontosperrungen und ihre Implikationen für Betroffene

Kontosperrungen treten auf, wenn Banken aus verschiedenen Gründen den Zugang zu einem Konto temporär oder dauerhaft einschränken. Für die Betroffenen kann dies weitreichende Konsequenzen haben, von sofortigen finanziellen Engpässen bis hin zu langfristigen Schäden für ihre Kreditwürdigkeit.

In diesem Moment fühlen sich viele hilflos, da der direkte Zugriff auf das eigene Geld, sei es für alltägliche Ausgaben oder dringende Verpflichtungen, blockiert ist. Darüber hinaus kann eine Kontosperrung ein Warnsignal für größere zugrunde liegende Probleme sein, wie etwa Betrugsverdacht oder Verstöße gegen Bankrichtlinien.

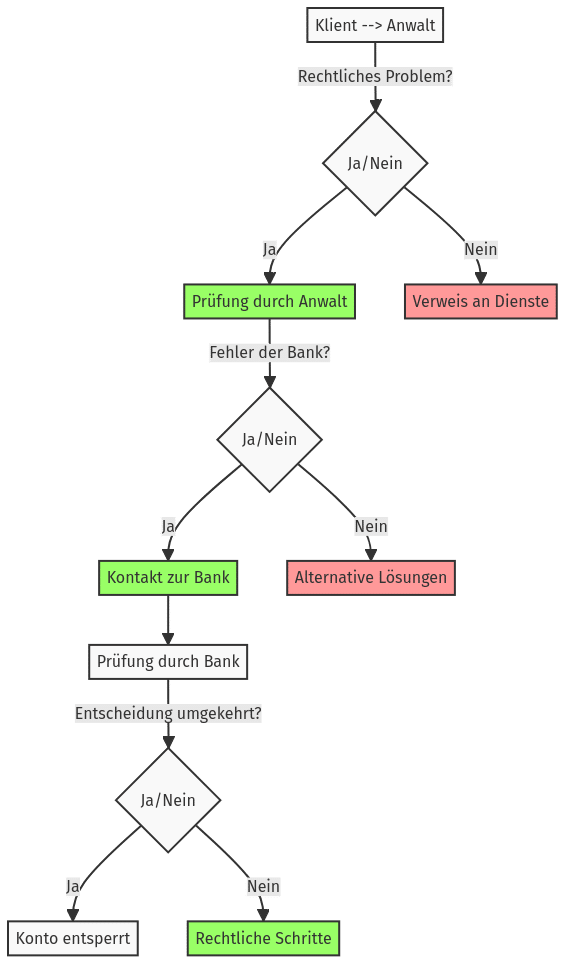

Achtung: Kontaktieren Sie NIEMALS die Bank zuerst und räumen Sie keine Fehler ein, bevor Sie nicht mit einem Anwalt gesprochen haben.Ein voreiliges Handeln kann Ihre rechtliche Position gefährden. Ein Anwalt kann Sie zu Ihren Rechten beraten, Ihnen bei der Erstellung einer Strategie helfen und die Kommunikation mit der Bank übernehmen, um Ihre Interessen zu schützen.

Überblick über die gängigen Gründe für Kontensperrungen

In unserer modernen Bankenwelt können verschiedene Ursachen dazu führen, dass Bankkonten eingeschränkt oder sogar vorübergehend gesperrt werden. Für Kontoinhaber ist es von großer Wichtigkeit, diese Gründe zu kennen, um solche Ereignisse im Vorfeld zu vermeiden und bei einer Sperre schnell und angemessen reagieren zu können.

Folgend finden Sie eine Aufzählung der häufigsten Auslöser für Kontosperrungen:

- Unregelmäßige Aktivitäten: Transaktionen, die aus dem Rahmen fallen und als betrugsverdächtig oder als mögliche Geldwäsche identifiziert werden könnten.

- Überschreitung der Kontolimits: Das Überschreiten der Verfügungsgrenzen, wie etwa des Dispositionskredits, was als finanzielles Risiko seitens der Bank gesehen wird.

- Verdacht auf AGB-Verstoß: Handlungen, die gegen die Allgemeinen Geschäftsbedingungen der Bank verstoßen könnten, etwa durch missbräuchliche Nutzung des Kontos.

- Nicht aktualisierte persönliche Informationen: Versäumnis des Kontoinhabers, notwendige Aktualisierungen persönlicher Daten vorzunehmen, die gesetzlich vorgeschrieben sind.

- Technische Probleme oder Bedienfehler: Probleme bei der Nutzung des Online-Bankings, wie Fehlbedienungen oder technische Defekte, die zu einer temporären Sperre führen können.

Die Kenntnis dieser Gründe ist ein entscheidender Schritt, um gegen eine Kontosperrung vorgehen zu können und um vergleichbare Situationen in der Zukunft zu verhindern.

Relevanz der Rechtsberatung und Handlungsstrategien

Die Inanspruchnahme professioneller Rechtsberatung ist ein kritischer Schritt, um die Kontosperrung zu adressieren und mögliche Schäden zu minimieren. Ein qualifizierter Anwalt kann nicht nur die Situation bewerten und die nächsten Schritte empfehlen, sondern auch dabei helfen, die Kommunikation mit der Bank zu führen und, falls notwendig, rechtliche Schritte einzuleiten. Darüber hinaus können durch eine kundige Beratung die eigenen Rechte als Verbraucher besser verstanden und durchgesetzt werden.

Folgende Handlungsstrategien sollten in Betracht gezogen werden:

- Umfassende Dokumentation aller Kommunikation und Unterlagen

- Überprüfung der Bank-AGB und eigener Kontoaktivitäten

- Formaler Widerspruch bei ungerechtfertigter Sperrung

- Prüfung auf Entschädigungsansprüche

Die frühzeitige Einbindung eines Anwalts kann dabei helfen, den Prozess zu beschleunigen und die Wahrscheinlichkeit einer positiven Lösung zu erhöhen.

Diese einführenden Abschnitte bilden das Fundament für das Verständnis der Problematik um Kontosperrungen und skizzieren die Wichtigkeit von proaktiven sowie reaktiven Maßnahmen, die Betroffene ergreifen können.

Allgemeine Handlungsstrategien

Die Konfrontation mit einer Kontosperrung kann eine Quelle großer Unsicherheit und Stress sein. Doch mit den richtigen Handlungsstrategien können Sie effektiv auf diese Situation reagieren und die Weichen für eine schnelle Lösung stellen.

Erste Schritte bei einer Kontosperrung

Wenn Sie feststellen, dass Ihr Konto gesperrt wurde, ist schnelles und überlegtes Handeln gefragt. Hier sind die ersten Schritte, die Sie unternehmen sollten:

1. Kontaktierung der Bank für erste Informationen

Der sofortige Kontakt mit Ihrer Bank sollte Ihre erste Maßnahme sein. Es ist entscheidend, direkt mit der zuständigen Abteilung zu sprechen, um eine klare Auskunft über den Grund der Sperrung zu erhalten. Fragen Sie gezielt nach:

-

- Dem exakten Grund der Sperrung

- Der Abteilung oder Person, die für die Entscheidung verantwortlich ist

- Möglichen notwendigen Schritten Ihrerseits, um die Sperrung aufzuheben

- Dem erwarteten Zeitrahmen für eine Lösung

Bitten Sie um eine schriftliche Bestätigung der Sperrung und der genannten Gründe. Dies ist nicht nur für Ihre Unterlagen wichtig, sondern auch für den Fall, dass Sie rechtliche Schritte einleiten müssen.

2. Dokumentation aller relevanten Korrespondenz und Schritte

Dokumentieren Sie akribisch jede Interaktion mit der Bank, inklusive Telefonate, E-Mails und persönliche Gespräche. Halten Sie fest:

-

- Datum und Uhrzeit jeder Kommunikation

- Namen und Position der beteiligten Bankmitarbeiter

- Eine kurze Zusammenfassung der Gesprächsinhalte

Diese Dokumentation wird essentiell sein, sollten Sie Ihre Ansprüche gegenüber der Bank oder in einem rechtlichen Verfahren geltend machen müssen.

Überprüfung der Kontobedingungen und AGBs

Nachdem Sie erste Informationen eingeholt haben, ist es wichtig, die Kontobedingungen und die Allgemeinen Geschäftsbedingungen (AGBs) Ihrer Bank zu überprüfen. Viele Kontoinhaber überlesen diese Dokumente bei der Kontoeröffnung, doch enthalten sie wesentliche Informationen über Ihre Rechte und Pflichten sowie die der Bank. Achten Sie besonders auf Abschnitte, die sich mit Gründen für eine mögliche Kontosperrung befassen.

Dies kann Ihnen helfen, den Standpunkt der Bank besser zu verstehen und eventuelle Missverständnisse oder Fehler zu identifizieren.

Ansprüche und Widerspruchsrechte

Die Kenntnis Ihrer Ansprüche und Widerspruchsrechte ist fundamental, wenn Sie gegen eine Kontosperrung vorgehen möchten. Hier erfahren Sie, wie Sie einen formalen Widerspruch einlegen und welche Nachweise Sie zusammenstellen sollten, um Ihre Chancen auf eine Aufhebung der Sperrung zu verbessern.

1. Einlegen eines formalen Widerspruchs

Sollten Sie nach Überprüfung aller Fakten und Umstände zu dem Schluss kommen, dass die Kontosperrung ungerechtfertigt ist, haben Sie das Recht, formell Widerspruch einzulegen. Ihr Widerspruch sollte enthalten:

-

- Eine klare Darstellung der Situation und warum Sie die Sperrung für ungerechtfertigt halten

- Alle relevanten Beweise, die Ihre Position stützen

- Eine Aufforderung an die Bank, den Sachverhalt erneut zu prüfen und das Konto freizugeben

Der Widerspruch sollte schriftlich erfolgen und per Einschreiben mit Rückschein an die Bank gesandt werden, um einen Nachweis über den Erhalt zu haben.

2. Zusammenstellung erforderlicher Nachweise

Die Zusammenstellung aller relevanten Dokumente und Beweise ist entscheidend, um Ihren Standpunkt zu untermauern. Dazu gehören:

-

- Identitätsnachweise

- Nachweise über die Herkunft der eingefrorenen Gelder

- Korrespondenz mit der Bank, die im Zusammenhang mit der Sperrung steht

- Jede andere Dokumentation, die Ihre Argumentation stützt

Inanspruchnahme professioneller Rechtsberatung

Die Inanspruchnahme einer professionellen Rechtsberatung ist ein wesentlicher Schritt, um Ihre Interessen und Rechte effektiv zu verteidigen. Ein Anwalt kann Ihnen nicht nur dabei helfen, die Situation zu bewerten und die nächsten Schritte strategisch zu planen, sondern bietet auch Unterstützung in mehreren Schlüsselbereichen:

Analyse der Rechtslage: Ein Anwalt kann die rechtlichen Aspekte Ihrer Kontosperrung prüfen, einschließlich der Überprüfung aller relevanten Dokumente wie AGBs und Vertragsbedingungen. Dies hilft, die Rechtmäßigkeit der Sperrung zu beurteilen und mögliche Fehler oder Missverständnisse aufzudecken.

Formulierung und Einreichung des Widerspruchs: Professionelle Rechtsberatung ist unerlässlich beim Verfassen eines fundierten und rechtlich haltbaren Widerspruchs. Ein Anwalt kann sicherstellen, dass Ihr Widerspruch alle wichtigen Punkte abdeckt und effektiv formuliert ist, um Ihre Chancen auf eine erfolgreiche Lösung zu maximieren.

Vertretung Ihrer Interessen: Sollte es zu weiteren Verhandlungen mit der Bank oder gar zu einem rechtlichen Verfahren kommen, ist die Vertretung durch einen erfahrenen Anwalt entscheidend. Dies umfasst nicht nur Gespräche und Korrespondenz mit der Bank, sondern auch die Vertretung vor Gericht, falls nötig.

Beratung zu möglichen Schadensersatzansprüchen: In manchen Fällen kann eine ungerechtfertigte Kontosperrung zu finanziellen Verlusten führen. Ein Anwalt kann prüfen, ob und inwieweit Schadensersatzansprüche geltend gemacht werden können und wie diese am besten durchzusetzen sind.

Wichtige Überlegungen:

- Zeitfaktor: Bedenken Sie, dass die Bearbeitung von Widersprüchen und die Klärung der Angelegenheit Zeit beanspruchen kann. Es ist wichtig, geduldig zu bleiben, aber auch hartnäckig zu verfolgen, was Ihnen zusteht.

- Kommunikation: Halten Sie die Kommunikation mit Ihrer Bank so klar und sachlich wie möglich. Emotional aufgeladene oder aggressive Kommunikation kann den Prozess erschweren.

- Datenschutz: Achten Sie darauf, Ihre persönlichen Daten und Finanzinformationen sicher zu behandeln. Geben Sie diese nur im erforderlichen Rahmen und an vertrauenswürdige Personen weiter.

Checkliste: Reaktion auf Kontosperrung

Ruhe bewahren

Ursache ermitteln

Direkter Kontakt zum Anwalt

Kontoinformationen bereithalten

Fehlerquellen überprüfen

Überprüfung von Sicherheitsmaßnahmen

Dokumentation der Vorfälle

Überwachung der Kontobewegungen

Beratung zum Thema Sicherheit

Neuvergabe von Zugangsdaten

Information über weiteres Vorgehen

Anzeige bei Betrug oder Diebstahl

Anpassung von Daueraufträgen und Lastschriften

Überprüfung und Aktualisierung personenbezogener Daten

Notfallplan erstellen

Spezifische Situationen und Vorgehensweisen

Jeder Fall einer Kontosperrung bringt seine eigenen Herausforderungen und Nuancen mit sich. In diesem Abschnitt gehen wir auf verschiedene spezifische Situationen ein, die bei der Sperrung von Bankkonten auftreten können. Wir bieten detaillierte Einblicke und angepasste Lösungsansätze für jede dieser Situationen, um Ihnen zu helfen, effektiv und gezielt zu reagieren.

Commerzbank Konto gesperrt

Wenn das Konto bei der Commerzbank gesperrt ist, bedeutet dies, dass der Zugang zu wichtigen Finanzdienstleistungen vorübergehend oder dauerhaft eingeschränkt wurde. Die Betroffenen müssen in dieser Situation besonnen und informiert vorgehen, um ihre Finanzen schnellstmöglich wieder verfügbar zu machen.

- Besonderheiten bei der Commerzbank: Die Commerzbank verfügt über bestimmte Richtlinien und Verfahren zur Kontosperrung, die in den AGB festgelegt sind. Wenn eine Kontosperrung stattfindet, sind schnelles Handeln und das Verständnis der spezifischen Situation entscheidend.

- Ansprechpartner und Beschwerdewege: Kunden sollten sich sofort an das Kundenservice-Center der Commerzbank wenden, um Klarheit über den Grund der Sperrung zu erhalten. Überdies steht die Ombudsmannstelle für Beschwerden zur Verfügung.

- Erfahrungen und Lösungsstrategien: Andere Kunden haben berichtet, dass eine durchdachte Kommunikation und eine proaktive Bereitstellung von Kontoinformationen und erforderlichen Unterlagen hilfreich ist, um das gesperrte Konto schnellstmöglich wieder freizugeben.

Deutsche Bank Konto gesperrt

Eine Kontosperrung bei der Deutschen Bank kann für den Inhaber eine große Herausforderung darstellen. Kunden stehen verschiedene Hilfsmittel zur Verfügung, um eine rasche Lösung dieses Problems anzustreben.

- Vorgehen bei der Deutschen Bank: Im ersten Schritt sollte der Kontakt zum Kundendienst der Deutschen Bank aufgenommen werden, um die Gründe für die Sperrung zu erfragen und die weiteren Schritte zur Entsperrung zu klären.

- Spezielle Dienste und Unterstützungsangebote: Die Deutsche Bank bietet unter Umständen Beratungen an, um betroffenen Kunden zu helfen, ihre Angelegenheiten so schnell wie möglich zu ordnen und das Konto wieder zu entsperren.

- Fallbeispiele und Bewältigungstaktiken: Kunden sollten Dokumentationen sammeln und mögliche Missverständnisse aufklären, um die Gründe der Sperrung zu beseitigen. Geduld und Beharrlichkeit gepaart mit einem kooperativen Umgang mit der Bank sind hierbei oft ausschlaggebend für eine schnelle Lösung.

Konto ohne Ankündigung gesperrt

Kontosperrungen können ohne vorherige Warnung erfolgen, was Kontoinhaber vor besondere Herausforderungen stellt. Hier gilt es, entschlossen und zielgerichtet zu handeln.

- Rechtliche Situation und Handlungsmöglichkeiten: Bei einer unangekündigten Kontosperrung ist es wichtig, die genauen rechtlichen Bestimmungen und eigenen Rechte zu kennen. Oft sind Banken verpflichtet, schnell auf eine Kontaktaufnahme zu reagieren und Informationen über die Gründe der Sperrung bereitzustellen.

- Notwendige Sofortmaßnahmen: Sofortmaßnahmen umfassen die Sicherstellung anderweitiger Verfügungen von finanziellen Mitteln und die sofortige Anfrage bei der Bank nach den Gründen für die Sperrung.

- Kommunikation mit der Bank und Eskalationsprozesse: Eine klare und zielgerichtete Kommunikation mit der Bank ist unerlässlich. Sollte es keine befriedigende Klärung geben, können Eskalationsprozesse wie beispielsweise die Einschaltung eines Anwalts oder die Beschwerde bei Finanzaufsichtsbehörden wichtige nächste Schritte sein.

Konto gesperrt trotz Guthaben

Eine Kontosperrung kann auch dann vorkommen, wenn das Konto ein positives Guthaben aufweist. Dies kann zu Verwirrung und Unmut führen, daher sind genaue Informationssuche und zielgerichtete Maßnahmen erforderlich.

- Mögliche Ursachen und Missverständnisse: Selbst bei einem Guthaben kann eine Sperrung aufgrund verschiedener Gründe, wie z.B. dem Verdacht auf betrügerische Aktivitäten oder Problemen bei der Identitätsverifizierung, erfolgen. Hierbei ist es wichtig, mögliche Missverständnisse aufzuklären.

- Verfahren zur Klärung und Freigabe des Guthabens: Die Bank muss dem Kunden die Gründe für die Sperrung mitteilen und Anweisungen zur Problemlösung geben. Kundinnen und Kunden sollten sich schriftlich über das Vorgehen zur Freigabe des Guthabens informieren lassen.

- Umgang mit finanziellen Engpässen durch Sperrung: Kunden sollten in dieser Situation alternative finanzielle Mittel erwägen und ggf. mit der Bank verhandeln, um einen Teil des Guthabens für dringende Ausgaben freizugeben.

Online-Banking Konto gesperrt

Die Sperrung eines Online-Banking Kontos ist ein häufiges Sicherheitsverfahren, das bei Verdacht auf unbefugten Zugriff oder Fehlbedienungen eintritt. Kunden sollten sich der richtigen Schritte bewusst sein, um Zugang zu ihren Online-Banking-Services wiederherzustellen.

- Gründe für Sperrung im Online-Bereich: Mehrfach falsche Eingabe von PIN oder TAN, verdächtige Transaktionsmuster oder abgelaufene Zugangsdaten können zur Sperrung führen. Auch regelmäßige Updates der Sicherheitsvorkehrungen können eine Rolle spielen.

- Besonderheiten bei der Rücksetzung von Online-Zugängen: Für die Rücksetzung von Online-Zugängen sind oft Identitätsnachweise und die Beantwortung von Sicherheitsfragen erforderlich. Bei einigen Banken ist dies direkt online oder telefonisch möglich, bei anderen ist ein Besuch in der Filiale nötig.

- Sicherheitsvorkehrungen und effektive Kommunikation: Kunden sollten ihre Sicherheitssoftware aktualisieren und Passwörter ändern. Zudem ist es wichtig, alle Kommunikationswege mit der Bank (Telefon, E-Mail, Brief) auszuschöpfen, um das Online-Banking-Konto wieder zu entsperren.

Gemeinschaftskonto gesperrt

Bei einem Gemeinschaftskonto kann die Sperrung besonders kompliziert sein, da mehr als eine Person betroffen ist. Klare Absprachen und einheitliches Handeln der Kontoinhaber sind in dieser Situation entscheidend.

- Umgang mit Kontosperrungen bei Konten mit mehreren Inhabern: Die betroffenen Parteien sollten gemeinsam vorgehen, um Missverständnisse zu vermeiden und den Prozess der Problembehebung zu erleichtern.

- Klärung von Zuständigkeiten und Verantwortlichkeiten: Zunächst ist festzustellen, wer für den Umstand verantwortlich ist, der zur Sperrung führte. Daraufhin sollte das weitere Vorgehen abgestimmt werden, wobei alle Inhaber des Gemeinschaftskontos zusammenarbeiten sollten.

- Mediation und interne Lösungsfindung: Bei Uneinigkeit unter den Kontoinhabern kann eine Mediation notwendig sein, um zu einer Lösung zu kommen, die für alle Parteien akzeptierbar ist.

Geschäftskonto gesperrt

Eine Sperrung des Geschäftskontos kann gravierende Auswirkungen auf den Betrieb eines Unternehmens haben. Umso wichtiger ist eine umgehende und angemessene Reaktion, um finanziellen Schaden zu vermeiden.

- Auswirkungen auf den Geschäftsbetrieb: Die Sperrung eines Geschäftskontos kann Zahlungen an Lieferanten und Gehaltszahlungen verzögern. Ebenso kann der Geschäftsablauf gestört werden, was möglicherweise zu einem Vertrauensverlust bei Geschäftspartnern führt.

- Besondere Maßnahmen für Unternehmen und Selbstständige: Ein proaktiver Dialog mit der Bank ist essentiell, ebenso wie das Aufzeigen der negativen Konsequenzen der Sperrung für das Unternehmen. Unter Umständen ist rechtlicher Beistand zu empfehlen.

- Notfallpläne und schnelle Handlungsalternativen: Unternehmen sollten über einen Notfallplan verfügen, um finanzielle Engpässe zu überbrücken. Dazu kann die Einrichtung einer zusätzlichen Geschäftsbankverbindung gehören.

Konto gesperrt wegen Verdachtsfällen (Betrug, Geldwäsche etc.)

Bei Verdacht auf illegale Vorgänge wie Betrug oder Geldwäsche können Bankkonten präventiv gesperrt werden. In solchen Fällen muss sensibel und kooperativ gehandelt werden.

- Umgang mit Untersuchungen und Ermittlungen: Ehrlichkeit und Offenheit im Prozess sind unerlässlich. Zugleich haben Kontoinhaber das Recht, über den Grund der Untersuchung informiert zu werden und sollten entsprechend juristischen Rat einholen.

- Notwendigkeit der Transparenz und Kooperation: Transparentes Agieren und eine aktive Kooperation mit den Behörden können dazu beitragen, den Vorgang zu beschleunigen und Missverständnisse auszuräumen.

- Schutz der persönlichen Rechte während des Verfahrens: Obwohl die Kooperation mit den zuständigen Stellen wesentlich ist, ist es ebenso wichtig, seine persönlichen Rechte und Privatsphäre zu schützen.

Konto gesperrt bei Auslandsaktivitäten

Internationale Transaktionen können zu erhöhten Sicherheitsprüfungen führen und in manchen Fällen zur Sperrung eines Kontos. Verständnis und die richtigen Maßnahmen sind entscheidend, um den Zugang zum Konto schnell wiederherzustellen.

- Umgang mit internationalen Überweisungen und Fremdwährungen: Bei internationalen Aktivitäten kann eine erhöhte Aufmerksamkeit seitens der Bank zu Kontosperrungen führen. Es ist ratsam, die Bank im Voraus über geplante Auslandsüberweisungen zu informieren.

- Kommunikation mit ausländischen Banken und Behörden: In Fällen, in denen ausländische Bankinstitute involviert sind, kann die Kommunikation komplexer sein. Mehrsprachigkeit und kulturelles Verständnis sind hier oftmals von Vorteil.

- Verständigung und kulturelle Unterschiede in Bankgeschäften: Unterschiedliche Bankvorschriften und -verfahren können zu Missverständnissen führen. Ein vermittelnder Ansatz und eine sorgfältige Nachforschung helfen, solche Probleme zu überwinden.

Konto gesperrt bei Pfändung oder Insolvenz

Pfändungen oder Insolvenzverfahren gehen oft mit einer Kontosperrung einher. Hier ist schnelles Handeln gefragt, um die eigenen finanziellen Möglichkeiten bestmöglich zu erhalten und die Rechte zu schützen.

- Rechtslage bei Pfändungsschutzkonten (P-Konto): In Deutschland bietet das Pfändungsschutzkonto (P-Konto) einen gewissen Schutz vor vollständiger Kontopfändung. Betroffene sollten sich über die Vorzüge und Einschränkungen solcher Konten informieren.

- Handlungswege bei drohender oder eingetretener Insolvenz: Eine eingetretene oder drohende Insolvenz verlangt die Überprüfung der eigenen Finanzsituation und meist die Beratung durch einen Schuldenberater oder Anwalt.

- Zusammenarbeit mit Schuldenberatungsstellen: Schuldenberatungsstellen können Unterstützung bei der Umgliederung von Schulden bieten und bei der Kommunikation mit Gläubigern helfen. Ihre Inanspruchnahme ist oft ein wichtiger Schritt für Betroffene.

Rechtsberatung und -mittel

Die richtige Rechtsberatung und das Wissen um verfügbare rechtliche Mittel sind entscheidend, wenn es darum geht, gegen eine Kontosperrung vorzugehen. Dieser Abschnitt beleuchtet verschiedene Anlaufstellen und Optionen, die Ihnen zur Verfügung stehen, von der Beratung durch Verbraucherzentralen bis hin zu juristischen Schritten.

Rolle der Verbraucherzentralen und Beratungsstellen

Verbraucherzentralen und spezialisierte Beratungsstellen können eine wertvolle erste Anlaufstelle bei Kontosperrungen sein. Sie bieten nicht nur grundlegende Informationen und Beratung zu Ihren Rechten und Pflichten, sondern können auch Unterstützung bei der Kommunikation mit Ihrer Bank bieten.

- Information und Beratung: Diese Institutionen bieten umfassende Informationen zu den Rechten der Verbraucher und zu verschiedenen Finanzthemen.

- Unterstützung bei Beschwerden: Viele Verbraucherzentralen helfen bei der Formulierung von Beschwerden und können als Mediator zwischen Ihnen und Ihrer Bank agieren.

- Seminare und Workshops: Einige Zentren bieten auch Seminare und Workshops an, die Ihnen helfen können, ähnliche Probleme in der Zukunft zu vermeiden.

Anwaltliche Vertretung und Rechtsbeistand

Die Entscheidung, rechtliche Unterstützung in Anspruch zu nehmen, ist ein wichtiger Schritt, wenn Sie mit der Sperrung Ihres Kontos konfrontiert sind. Anwaltliche Vertretung und Rechtsbeistand können entscheidend sein, um Ihre Position zu stärken und effektiv gegen die Bank vorzugehen. Hier ein detaillierter Blick auf die Rolle eines Anwalts und wie dieser Sie unterstützen kann:

Erstberatung: Viele Anwälte bieten eine Erstberatung an, in der Sie Ihren Fall schildern können. Nutzen Sie diese Gelegenheit, um den Anwalt kennenzulernen, Ihre Situation zu erklären und eine erste Einschätzung zu erhalten. Fragen Sie nach den Erfolgsaussichten Ihres Falles, den erwarteten Kosten und der Dauer des Verfahrens.

Analyse und Strategieentwicklung: Nach der Mandatserteilung wird Ihr Anwalt eine gründliche Analyse Ihres Falles vornehmen. Dazu gehört die Prüfung aller relevanten Dokumente wie Kontoauszüge, Vertragsunterlagen und Korrespondenzen mit der Bank. Basierend auf dieser Analyse entwickelt der Anwalt eine maßgeschneiderte Strategie, um Ihr Konto freizugeben oder andere angestrebte Ziele zu erreichen.

Kommunikation mit der Bank: Eine der Hauptaufgaben Ihres Anwalts ist es, in Ihrem Namen mit der Bank zu kommunizieren. Der Anwalt kann dabei helfen, die Situation klarzustellen, Missverständnisse auszuräumen und auf eine Lösung hinzuwirken, die für beide Seiten akzeptabel ist. Diese Kommunikation kann formell durch Schriftsätze oder informell durch Gespräche erfolgen.

Verhandlungen: In vielen Fällen können durch Verhandlungen Lösungen gefunden werden, ohne dass gerichtliche Schritte erforderlich sind. Ihr Anwalt kann Verhandlungen führen, um eine Einigung mit der Bank zu erzielen, beispielsweise über die Freigabe des Kontos oder eine Entschädigung.

Gerichtsverfahren: Sollte eine außergerichtliche Einigung nicht möglich sein, ist Ihr Anwalt bereit, gerichtliche Schritte einzuleiten. Dies umfasst die Erstellung und Einreichung von Klageschriften, die Vertretung vor Gericht und die Durchführung des Verfahrens. Ein erfahrener Anwalt kann den Unterschied zwischen Erfolg und Misserfolg in einem solchen Verfahren ausmachen.

Kosten: Besprechen Sie die Kostenstruktur im Vorfeld mit Ihrem Anwalt. Viele Anwälte arbeiten auf Basis eines Stundenhonorars, während andere feste Gebühren für bestimmte Dienstleistungen anbieten. In einigen Fällen kann auch eine erfolgsabhängige Vergütung vereinbart werden.

Die anwaltliche Vertretung bietet Ihnen nicht nur juristisches Wissen, sondern auch die Sicherheit, dass jemand mit Kenntnis für Ihre Rechte eintritt. Es ist wichtig, dass Sie sich mit Ihrem Anwalt wohl fühlen und ihm vertrauen, da Sie eng zusammenarbeiten werden, um Ihre Ziele zu erreichen.

Gang zum Ombudsmann: Vor- und Nachteile

Der Ombudsmann bietet eine außergerichtliche Streitbeilegung zwischen Verbrauchern und Banken an. Dies kann eine effektive Möglichkeit sein, eine Lösung zu finden, ohne die Kosten und den Aufwand eines Gerichtsverfahrens auf sich zu nehmen.

- Vorteile: Der Prozess ist in der Regel kostenlos und weniger formell als ein Gerichtsverfahren. Er bietet eine Chance auf eine faire Lösung, ohne die Beziehung zur Bank weiter zu belasten.

- Nachteile: Die Entscheidungen des Ombudsmanns sind nicht immer bindend für die Banken. In manchen Fällen kann es auch zu langen Wartezeiten kommen.

Gerichtliche Schritte und Klageerhebung

Die Entscheidung, gerichtliche Schritte gegen eine Bank wegen der Sperrung Ihres Kontos einzuleiten, markiert eine signifikante Eskalation des Konflikts. Dieser Weg sollte sorgfältig überlegt werden, da er zeit- und kostenintensiv sein kann und das Ergebnis nicht immer vorhersehbar ist. Hier sind die Schlüsselelemente und Überlegungen, die Sie berücksichtigen sollten, wenn Sie den Rechtsweg beschreiten.

Bewertung der Erfolgschancen: Bevor Sie gerichtliche Schritte einleiten, ist eine sorgfältige Bewertung der Erfolgsaussichten essenziell. Ihr Anwalt wird die Stärken und Schwächen Ihres Falles analysieren, die relevanten Gesetze prüfen und auf Basis dieser Informationen eine Einschätzung abgeben. Es ist wichtig, realistisch zu sein und sowohl das beste als auch das schlechteste Szenario zu bedenken.

Vorbereitung der Klage: Die Erstellung einer Klageschrift ist ein komplexer Prozess, der eine detaillierte Darstellung der Fakten, eine klare Argumentation und den Bezug auf relevante Rechtsgrundlagen umfasst. Ihr Anwalt wird alle Beweise sammeln, die Ihre Position stützen, einschließlich Dokumentationen der Kontobewegungen, Korrespondenzen mit der Bank und etwaige Beweise für Fehler oder Missverständnisse seitens der Bank.

Gerichtsverfahren: Ein Gerichtsverfahren kann sich über Monate oder sogar Jahre erstrecken, abhängig von der Komplexität des Falls und der Auslastung der Gerichte. Während dieses Prozesses kann es zu mehreren Anhörungen kommen, bei denen beide Parteien ihre Argumente vorbringen und Beweise vorlegen. Ihr Anwalt wird Sie bei diesen Anhörungen vertreten und für die Durchsetzung Ihrer Ansprüche kämpfen.

Kosten: Gerichtliche Schritte verursachen Kosten, die von Gerichtsgebühren über Anwaltskosten bis hin zu möglichen Schadensersatzzahlungen an die Gegenseite im Falle eines verlorenen Prozesses reichen können. Viele Anwälte bieten eine Ersteinschätzung der zu erwartenden Kosten an. Es ist auch möglich, dass Sie bei einem erfolgreichen Ausgang des Verfahrens einen Teil oder alle Ihre Kosten erstattet bekommen, allerdings sollte dies nicht als Selbstverständlichkeit angesehen werden.

Alternativen und Vergleiche: Selbst nachdem ein Gerichtsverfahren eingeleitet wurde, ist es oft noch möglich, außergerichtliche Einigungen zu erzielen. Ihr Anwalt kann Verhandlungen mit der Bank führen, um eine für beide Seiten akzeptable Lösung zu finden, die weitere Gerichtsverfahren vermeidet. Solche Vergleiche können Zeit und Geld sparen und oft auch die Beziehung zur Bank weniger belasten.

Emotionale und zeitliche Belastung: Neben den finanziellen Aspekten sollten Sie auch die emotionale und zeitliche Belastung berücksichtigen, die ein Gerichtsverfahren mit sich bringen kann. Es erfordert Geduld und Ausdauer, durch die verschiedenen Phasen des Verfahrens zu gehen.

Die Entscheidung für gerichtliche Schritte sollte nicht leichtfertig getroffen werden. Eine umfassende Beratung durch Ihren Anwalt kann Ihnen helfen, eine informierte Entscheidung zu treffen, die Ihre Chancen maximiert, wieder Zugang zu Ihrem Konto zu erhalten oder anderweitig entschädigt zu werden.

Entschädigung verlangen

Kontosperrungen können erhebliche Auswirkungen auf Ihr persönliches und geschäftliches Leben haben, insbesondere wenn Fehler oder Missverständnisse zu ungerechtfertigten Einschränkungen Ihres Zugriffs auf finanzielle Ressourcen führen. In solchen Fällen kann es notwendig sein, neben der Wiedererlangung des Zugriffs auf das Konto auch über das Einfordern von Entschädigungen nachzudenken.

Denn, abhängig von den Umständen der Kontosperrung, könnten Ihnen finanzielle Einbußen entstehen, für die Sie Anspruch auf Kompensation haben.

Entschädigungsansprüche prüfen und verlangen

Wenn sich herausstellt, dass die Sperrung Ihres Kontos unrechtmäßig war und Sie dadurch Schaden erlitten haben – sei es aufgrund von entgangenen Geschäftschancen, finanziellen Verlusten durch Verzugszinsen oder zusätzlichen Kosten – sollten Sie Entschädigungsansprüche prüfen. Ein Anwalt kann hierbei feststellen, ob ein Anspruch auf Entschädigung besteht und wie dieser am besten geltend gemacht werden kann.

Die Geltendmachung eines Entschädigungsanspruchs könnte folgende Schritte beinhalten:

- Schaden dokumentieren: Halten Sie alle Belege, die finanzielle Verluste oder zusätzliche Kosten belegen, genau fest und dokumentieren Sie den zeitlichen Zusammenhang mit der Kontosperrung.

- Rechtlichen Beistand hinzuziehen: Ein Anwalt kann Sie dabei unterstützen, die Höhe des Schadens zu bewerten, Ihre Ansprüche in einem rechtlichen Kontext zu formulieren und Sie im Umgang mit der Bank oder vor Gericht zu vertreten.

- Mit der Bank verhandeln: Bevor rechtliche Schritte eingeleitet werden, kann eine Verhandlung mit der Bank angestrebt werden. Oft sind Banken bereit, einen Kompromiss zu finden, um Prozesse und negative Publicity zu vermeiden.

- Rechtliche Schritte einleiten: Sollten Verhandlungen zu keinem zufriedenstellenden Ergebnis führen, kann Ihr Anwalt dabei helfen, eine Zivilklage auf Schadenersatz einzuleiten.

Versicherungsmöglichkeiten prüfen

Es könnte auch nützlich sein, Ihre Versicherungspolicen zu überprüfen, um festzustellen, ob Ihre Situation unter eventuell bestehende Versicherungen für Betriebsunterbrechungen oder Schutz bei finanziellen Ausfällen fällt. Ihre Versicherung kann möglicherweise für einen Teil des Schadens aufkommen.

Präventive Maßnahmen und langfristige Strategien

Während das Vorgehen gegen eine bereits erfolgte Kontosperrung wichtig ist, ist es ebenso entscheidend, proaktive Schritte zu unternehmen, um solche Situationen in der Zukunft zu vermeiden. Durch den richtigen Umgang mit Ihren Bankkonten, kluge Finanzplanung und die Schaffung eines finanziellen Sicherheitsnetzes können Sie das Risiko von Kontosperrungen minimieren und Ihre finanzielle Gesundheit stärken.

Richtiger Umgang mit Bankkonten und Vermeidung von Sperrungen

Ein sorgfältiger und informierter Umgang mit Ihren Bankkonten kann viele der häufigsten Gründe für Kontosperrungen eliminieren. Hier sind einige grundlegende Richtlinien, die Sie beachten sollten:

- Überprüfung der Kontoaktivitäten: Halten Sie Ihre Kontoaktivitäten regelmäßig im Auge, um ungewöhnliche Transaktionen schnell zu erkennen. Dies kann Ihnen helfen, Probleme frühzeitig zu identifizieren und zu adressieren.

- Einhaltung der Bankrichtlinien: Machen Sie sich mit den Richtlinien Ihrer Bank vertraut und halten Sie diese ein. Vermeiden Sie Aktivitäten, die als verdächtig eingestuft werden könnten, wie z.B. häufige große Bargeldeinzahlungen oder internationale Überweisungen ohne offensichtlichen Grund.

- Aktualisierung Ihrer persönlichen Daten: Stellen Sie sicher, dass Ihre Bank stets über Ihre aktuellen persönlichen Daten verfügt. Änderungen in Ihren Kontaktdaten oder Ihrem Status sollten zeitnah gemeldet werden, um Missverständnisse zu vermeiden.

- Kommunikation mit Ihrer Bank: Bei finanziellen Schwierigkeiten oder bevorstehenden ungewöhnlichen Transaktionen ist es ratsam, proaktiv den Kontakt mit Ihrer Bank zu suchen. Eine offene Kommunikation kann viele Probleme von vornherein verhindern.

Optionen für Finanzplanung und alternative Bankprodukte

Die Diversifizierung Ihrer Finanzstrategie kann ebenfalls dazu beitragen, das Risiko von Kontosperrungen zu minimieren und Ihre finanzielle Flexibilität zu erhöhen.

Nutzung alternativer Bankprodukte: Erkunden Sie alternative Bankprodukte, die besser zu Ihrem Lebensstil und Ihren finanziellen Zielen passen. Online-Banken, FinTech-Unternehmen und Kreditgenossenschaften bieten oft flexible und innovative Lösungen an.

Aufbau von Kreditlinien: Eine verfügbare Kreditlinie kann als finanzielles Sicherheitsnetz dienen, falls Ihr Hauptkonto gesperrt wird. Dies kann besonders wichtig sein, wenn Sie regelmäßige Zahlungsverpflichtungen haben.

Diversifizierung der Bankbeziehungen: Überlegen Sie, Konten bei mehreren Banken zu führen, um das Risiko zu verteilen. Sollte es bei einer Bank zu Problemen kommen, haben Sie so weiterhin Zugriff auf finanzielle Mittel.

Aufbau eines Notfall-Finanzpolsters

Ein Notfall-Finanzpolster ist Ihre finanzielle Rückversicherung gegen unerwartete Ereignisse, einschließlich Kontosperrungen.

- Regelmäßiges Sparen: Richten Sie einen automatischen Sparplan ein, um kontinuierlich ein Notfall-Finanzpolster aufzubauen. Selbst kleine Beträge können sich im Laufe der Zeit zu einem beträchtlichen Betrag summieren.

- Zugänglichkeit: Stellen Sie sicher, dass Ihr Notfallfonds leicht zugänglich ist, jedoch getrennt von Ihren Hauptkonten geführt wird, um nicht bei einer Kontosperrung betroffen zu sein.

- Liquidität: Wählen Sie für Ihren Notfallfonds Anlageformen, die eine hohe Liquidität bieten. So können Sie im Bedarfsfall schnell auf die Mittel zugreifen.

Durch die Umsetzung dieser präventiven Maßnahmen und langfristigen Strategien können Sie das Risiko von Kontosperrungen minimieren und Ihre finanzielle Sicherheit erhöhen. Ein proaktiver Ansatz in Bezug auf Finanzmanagement und die Pflege Ihrer Bankbeziehungen sind entscheidend, um unerwartete finanzielle Turbulenzen zu vermeiden.

FAQ zum Konto gesperrt

Im folgenden FAQ-Abschnitt bieten wir Antworten auf häufig gestellte Fragen und liefern Handlungsstrategien für Betroffene sowie Informationen darüber, wann und wie rechtliche Beratung oder Unterstützung eingeholt werden sollte.

Warum könnte mein Konto gesperrt worden sein?

Ein Konto kann aus verschiedenen Gründen gesperrt werden, dazu gehören Verdachtsfälle von Betrug oder Geldwäsche, auffällige Transaktionen, das Nichtaktualisieren von persönlichen Daten, Überschreitung des Dispo-Rahmens oder ausstehende Kreditzahlungen.

Was sollte ich tun, wenn mein Konto gesperrt wird?

Zuerst sollten Sie umgehend Ihre Bank kontaktieren, um den Grund für die Sperrung zu erfragen. Fordern Sie schriftliche Informationen und dokumentieren Sie alle Korrespondenzen. Erfragen Sie, welche Schritte unternommen werden müssen, um das Konto wieder freizugeben.

An welche Behörden oder Institutionen kann ich mich wenden?

Bei Unklarheiten oder Streitigkeiten können Sie sich an die Verbraucherzentrale, die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) oder an einen Anwalt wenden.

Wie kann ich vorgehen, wenn ich dringend auf mein Geld angewiesen bin?

Erklären Sie der Bank Ihre Situation und bitten um eine vorübergehende Freigabe von Mitteln für lebensnotwendige Ausgaben. Ist dies nicht möglich, könnten Sozialleistungen oder ein kurzfristiger Kredit von Freunden oder der Familie eine Überbrückung darstellen.

Ist eine gerichtliche Klärung sinnvoll?

Die gerichtliche Klärung kann sinnvoll sein, wenn Gespräche mit der Bank nicht fruchten und wenn Sie überzeugt sind, dass die Kontosperrung unrechtmäßig ist. Ein Rechtsbeistand kann auf Basis der Sachlage die Erfolgsaussichten einer Klage bewerten.

Wie kann ich mich vorbeugend gegen eine Kontosperrung schützen?

Aktualisieren Sie regelmäßig Ihre persönlichen Daten bei der Bank, halten Sie sich an die AGBs, vermeiden Sie auffällige oder ungewöhnliche Transaktionen und führen ein geordnetes Rechnungswesen.

Was kann ein Anwalt für mich tun?

Ein Anwalt kann die Ursache der Kontosperrung prüfen, die Rechtmäßigkeit der Sperrung hinterfragen und Ihren Fall gegenüber der Bank vertreten. Gegebenenfalls kann er auch gerichtliche Schritte einleiten.

Kann ich eine Entschädigung beantragen, wenn das Konto zu Unrecht gesperrt wurde?

Eine Entschädigung ist nicht generell vorgesehen, jedoch können Sie Schadensersatzansprüche geltend machen, sollten Ihnen durch die unrechtmäßige Sperrung finanzielle Schäden entstanden sein.

Wie lange darf eine Konto-Sperrung dauern?

Die Dauer der Kontosperrung ist vom Grund der Sperrung abhängig. Während einige Gründe eine schnelle Klärung ermöglichen, erfordern andere eine ausführliche Untersuchung. Es gibt keine festgelegte Höchstdauer; kritisch ist hierbei die Verhältnismäßigkeit.

Was passiert mit Daueraufträgen und Lastschriften bei einer Konto-Sperrung?

In der Regel werden diese nicht ausgeführt, was zu Verzugszinsen oder Mahngebühren führen kann. Informieren Sie betroffene Gläubiger über die Situation, um mögliche Gebühren zu vermeiden.

Fazit: Ihr Kompass in der Krise – Wie wir bei Kontosperrungen helfen

Eine Kontosperrung ist mehr als nur ein administratives Ärgernis; es ist eine Situation, die schnelles, informiertes Handeln erfordert. Glücklicherweise sind Sie nicht allein auf diesem Weg. Mit strategischen Handlungsplänen und fundierter Rechtsberatung können Sie diese Herausforderung effektiv bewältigen.

Unsere Kanzlei bietet nicht nur Unterstützung im Kampf gegen die Sperrung Ihres Kontos, sondern auch Beratung, um solche Situationen in Zukunft zu vermeiden. Mit unserem Wissen im Bank- und Finanzrecht stehen wir Ihnen zur Seite, um Ihre Rechte zu verteidigen und den Zugang zu Ihrem Konto wiederherzustellen.

Wir verstehen die Dringlichkeit und das Bedürfnis nach einer schnellen Lösung und arbeiten engagiert daran, Ihre finanzielle Stabilität zu sichern.

In der komplexen Welt der Finanzen ist es entscheidend, einen verlässlichen Partner zu haben. Lassen Sie uns Ihr Kompass sein, der Sie sicher durch die Stürme einer Kontosperrung navigiert.

Unsere Rechtsanwälte stehen Ihnen bundesweit und im deutschsprachigen Ausland zur Verfügung.

Philipp Franz | Rechtsanwalt | Associate

Arthur Wilms | Rechtsanwalt | Associate

Wolfgang Herfurtner | Rechtsanwalt | Geschäftsführer | Gesellschafter

Aktuelle Beiträge aus dem Rechtsgebiet Bank- und Kapitalmarktrecht

CRD 6: Regelungen für Drittländer im Überblick

Erfahren Sie, wie die CRD 6 EU-Verordnung den rechtlichen Rahmen für Beziehungen zu Nicht-EU-Ländern festlegt und welche Compliance-Anforderungen gelten.

EU Listing Act verabschiedet – Wichtige Änderungen der MAR durch das Europäische Parlament

Erfahren Sie, wie das EU Listing Act die MAR-Regularien verändert und was das für die Listung von Unternehmen in der EU bedeutet.

Digitale Vermögenswerte Regulierung: Schutz und Vorschriften für digitale Finanzprodukte

Erfahren Sie alles über die Regulierung digitaler Vermögenswerte und wie Sie Compliance in der Welt der Kryptowährungen und Blockchain sicherstellen.

Digitale Vermögensverwaltung: Regulierungen für digitale Finanzdienstleistungen

Entdecken Sie die Welt der Digitale Vermögensverwaltung und ihre Regulierungen, um sicher in digitale Finanzdienstleistungen zu investieren.

Stablecoins Regulierung: Rechtliche Herausforderungen bei der Regulierung von Kryptowährungen

Entdecken Sie bei uns die Herausforderungen der Stablecoins Regulierung und deren Einfluss auf den Finanzmarkt und digitales Geld in Deutschland.