Finanztransfergeschäft – Wie gut verstehen Sie die komplexen Strukturen, die unser modernes Wirtschaftssystem untermauern? Wussten Sie, dass Transaktionen über Grenzen hinweg nicht nur ein praktischer Aspekt des globalen Handels sind, sondern auch sorgfältig reguliert werden, um Sicherheit und Transparenz zu gewährleisten?

In unserem Beitrag finden Sie umfassende Antworten, die Licht ins Dunkel der Finanztransfergeschäfte bringen.

Inhaltsverzeichnis

- Die Bedeutung des Finanztransfergeschäfts

- Das Zahlungsdiensteaufsichtsgesetz (ZAG) als regulatorischer Rahmen

- Schlüsselbegriffe im Kontext des Finanztransfergeschäfts nach ZAG

- Gesetzliche Definition und Abgrenzung des Finanztransfergeschäfts

- Verschiedene Erscheinungsformen des Finanztransfergeschäfts

- Praxisrelevanz und Sanktionen

- Die Ausnahme der Handelsvertreter im Finanztransfergeschäft

- Technologische Entwicklungen und Herausforderungen

- Regulatorische Weichenstellung im Finanztransfergeschäft

Die Bedeutung des Finanztransfergeschäfts

Die Rolle von Finanztransfergeschäften in der modernen Wirtschaft kann kaum überbewertet werden. Sie sind die Lebensadern des globalen Handels, die finanzielle Integration fördern und es Unternehmen und Privatpersonen ermöglichen, über Grenzen hinweg zu agieren.

Grundlagen und historische Entwicklung

Das Finanztransfergeschäft hat seine Wurzeln in den frühesten Formen des Handels, bei denen Händler Wege finden mussten, Gelder über große Entfernungen sicher zu transferieren. Die Evolution dieser Geschäfte kann in mehrere Schlüsselperioden unterteilt werden:

Antike und Mittelalter: Bereits in der Antike gab es Systeme, die es Händlern erlaubten, Gelder ohne physischen Transport von Münzen oder Gold zu transferieren. Diese Systeme basierten auf Vertrauen und einfachen Buchführungsmethoden.

Renaissance bis 19. Jahrhundert: Mit der Entwicklung der Banken in der Renaissance begann die formale Institutionalisierung von Geldtransfers. Die ersten Banken, die Wechselbriefe ausstellten, ermöglichten es Kaufleuten, Gelder sicher und effizient zu versenden.

20. Jahrhundert und Moderne: Die Einführung technologischer Lösungen wie Telegrafie und später das Internet revolutionierte das Finanztransfergeschäft. Heute erfolgen grenzüberschreitende Zahlungen in Sekunden, was durch digitale Plattformen und verbesserte regulatorische Strukturen ermöglicht wird.

Diese historische Entwicklung zeigt, wie tiefgreifend sich das Finanztransfergeschäft im Laufe der Jahrhunderte gewandelt hat und weiterhin verändert. Jede Ära brachte Innovationen mit sich, die nicht nur die Mechanismen des Geldtransfers, sondern auch die globale wirtschaftliche Zusammenarbeit transformierten.

Gesellschaftliche und wirtschaftliche Relevanz

Das Finanztransfergeschäft ist heute ein integraler Bestandteil der globalen Wirtschaft und spielt eine zentrale Rolle in verschiedenen gesellschaftlichen und wirtschaftlichen Bereichen:

- Wirtschaftliche Entwicklung: Geldtransfers ermöglichen Investitionen, unterstützen den Handel und sind oft ein kritischer Faktor für das Wachstum in Entwicklungs- und Schwellenländern.

- Soziale Wirkung: Überweisungen von Arbeitsmigranten an ihre Familien in ihren Heimatländern sind ein wesentlicher Beitrag zur Armutsbekämpfung und unterstützen die wirtschaftliche Entwicklung in vielen Teilen der Welt.

- Finanzielle Inklusion: Finanztransfergeschäfte eröffnen den Zugang zu finanziellen Dienstleistungen für Bevölkerungsgruppen, die traditionell von den regulären Bankdienstleistungen ausgeschlossen waren.

Diese Punkte verdeutlichen, dass das Finanztransfergeschäft nicht nur eine ökonomische Funktion erfüllt, sondern auch eine bedeutende soziale Komponente hat. In einer global vernetzten Welt, in der finanzielle Transaktionen zunehmend an Bedeutung gewinnen, bleibt das Verständnis und die Regulierung dieser Geschäfte entscheidend.

Rolle im internationalen Zahlungsverkehr

In der globalisierten Wirtschaft von heute ist das Finanztransfergeschäft unerlässlich für den internationalen Zahlungsverkehr. Es ermöglicht Unternehmen und Privatpersonen, grenzüberschreitend zu agieren, indem es schnelle und sichere Überweisungen bietet. Die Rolle des Finanztransfergeschäfts im internationalen Zahlungsverkehr umfasst:

- Erleichterung des globalen Handels: Unternehmen verlassen sich auf schnelle und effiziente Geldtransfers, um ihre internationalen Geschäfte abzuwickeln.

- Unterstützung für globale Arbeitskräfte: Individuen nutzen Finanztransferdienste, um Gelder an ihre Familien in verschiedenen Ländern zu senden, was direkte wirtschaftliche und soziale Auswirkungen hat.

- Innovation und Technologieintegration: Mit der Einführung von Technologien wie Blockchain und Kryptowährungen wird das traditionelle Finanztransfergeschäft weiterhin herausgefordert und innoviert, was zu schnelleren, sichereren und kostengünstigeren Transfers führt.

Die fortschreitende Integration von Finanztechnologien zeigt, dass das Finanztransfergeschäft weiterhin eine Schlüsselrolle in der Art und Weise spielen wird, wie Gelder weltweit bewegt werden. Es ist ein dynamisches Feld, das sowohl Herausforderungen als auch Chancen für Regulierungsbehörden, Unternehmen und Verbraucher bietet.

Das Zahlungsdiensteaufsichtsgesetz (ZAG) als regulatorischer Rahmen

Das Zahlungsdiensteaufsichtsgesetz (ZAG) bildet den Kern der gesetzlichen Regelungen für das Finanztransfergeschäft in Deutschland. Dieses Gesetz ist darauf ausgerichtet, den rechtlichen Rahmen für Zahlungsdienste zu schaffen und zu verbessern, was für die Aufrechterhaltung der Integrität und Sicherheit des finanziellen Ökosystems von entscheidender Bedeutung ist. Das ZAG reguliert die Art und Weise, wie Zahlungsdienstleister agieren, und stellt sicher, dass sie bestimmte Standards der Verantwortlichkeit und Transparenz erfüllen.

Entstehung und Zielsetzung des ZAG

Die Entstehung des Zahlungsdiensteaufsichtsgesetzes (ZAG) ist eng mit der Entwicklung des europäischen Binnenmarktes für Finanzdienstleistungen verknüpft. Das ZAG wurde als Teil der Umsetzung der Zahlungsdiensterichtlinie (PSD) der Europäischen Union in deutsches Recht eingeführt. Diese Richtlinie zielt darauf ab, einen einheitlichen Markt für Zahlungsdienste zu schaffen und dabei den Verbraucherschutz zu stärken sowie Innovation zu fördern. Die wichtigsten Zielsetzungen des ZAG lassen sich wie folgt zusammenfassen:

- Verbraucherschutz: Das Gesetz soll Verbraucher vor betrügerischen Zahlungsdiensten schützen und sicherstellen, dass sie klare Informationen über die Bedingungen und Kosten von Zahlungsdiensten erhalten.

- Markttransparenz und -integrität: Durch die Regulierung der Anbieter von Zahlungsdiensten trägt das ZAG dazu bei, ein transparentes und wettbewerbsfähiges Umfeld zu schaffen, das Innovationen fördert und gleichzeitig die Sicherheit der Verbraucher gewährleistet.

- Förderung von Innovationen: Das ZAG berücksichtigt auch die neuesten technologischen Entwicklungen im Finanzsektor, indem es einen Rahmen bietet, der innovative und sichere Zahlungslösungen unterstützt.

- Harmonisierung mit internationalen Standards: Das Gesetz hilft, die deutschen Regelungen in Einklang mit internationalen Standards und Praktiken zu bringen, was für Unternehmen, die in mehreren Ländern tätig sind, von Vorteil ist.

Diese Ziele spiegeln das Bestreben wider, ein robustes regulatorisches Umfeld zu schaffen, das den Herausforderungen und Chancen des modernen Finanzwesens gerecht wird. Durch das ZAG werden die Grundlagen für einen sicheren und effizienten Zahlungsverkehr gelegt, was letztlich allen Marktteilnehmern zugutekommt.

Einordnung des Finanztransfergeschäfts im Kontext des ZAG

Das Finanztransfergeschäft nimmt innerhalb des Zahlungsdiensteaufsichtsgesetzes (ZAG) eine spezielle Rolle ein, da es einen wesentlichen Bereich der Zahlungsdienste abdeckt. Die exakte Einordnung des Finanztransfergeschäfts im Rahmen des ZAG ist entscheidend, um die gesetzlichen Anforderungen zu verstehen, die an Unternehmen gestellt werden, die solche Dienstleistungen anbieten. Hierbei werden spezifische Regelungen und Anforderungen betrachtet, die direkt auf das Finanztransfergeschäft zugeschnitten sind:

Lizenzierung

Jedes Unternehmen, das Finanztransfergeschäfte in Deutschland durchführen möchte, muss nach den Bestimmungen des ZAG eine Lizenz erwerben. Dies ist eine grundlegende Anforderung, die sicherstellt, dass nur solche Akteure am Markt tätig sind, die die notwendige Zuverlässigkeit und fachliche Eignung nachweisen können.

Aufsicht und Kontrolle

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht die Einhaltung des ZAG durch die Anbieter von Finanztransfergeschäften. Dies beinhaltet regelmäßige Überprüfungen und Audits, um sicherzustellen, dass die Unternehmen die regulatorischen Anforderungen erfüllen und die Sicherheit der Verbraucher gewährleistet ist.

Verbraucherschutzbestimmungen

Das Finanztransfergeschäft muss bestimmte Informationspflichten erfüllen, die es Kunden ermöglichen, fundierte Entscheidungen zu treffen. Dazu gehören transparente Informationen über Gebühren, Wechselkurse und die Dauer des Transfers.

Bekämpfung von Geldwäsche und Terrorismusfinanzierung

Unternehmen, die im Bereich des Finanztransfergeschäfts tätig sind, müssen strenge Vorschriften zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung einhalten. Dies beinhaltet unter anderem die Identifizierung und Überprüfung der Identität ihrer Kunden sowie die Meldung verdächtiger Transaktionen.

Diese spezifischen Regelungen unterstreichen die Bedeutung des Finanztransfergeschäfts im Kontext des ZAG und zeigen, wie umfassend dieses Geschäftsfeld reguliert wird. Die strenge Einhaltung dieser Vorschriften ist entscheidend, um das Vertrauen in das Finanzsystem zu stärken und die Integrität der Finanzmärkte zu sichern. Durch diese regulatorische Aufmerksamkeit wird nicht nur das Finanztransfergeschäft selbst, sondern auch der breitere Markt der Finanzdienstleistungen in Deutschland stabilisiert und weiterentwickelt.

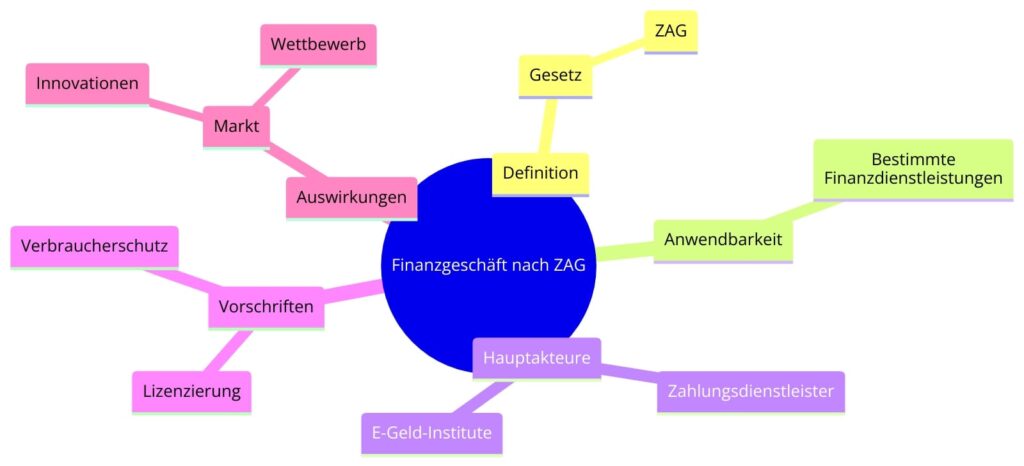

Schlüsselbegriffe im Kontext des Finanztransfergeschäfts nach ZAG

Die präzise Definition und die klare Abgrenzung von Schlüsselbegriffen sind entscheidend, um das Finanztransfergeschäft innerhalb des rechtlichen Rahmens des Zahlungsdiensteaufsichtsgesetzes (ZAG) zu verstehen. Diese terminologische Klarheit ermöglicht es allen Beteiligten – von Regulierungsbehörden bis hin zu den Anbietern und Nutzern von Finanztransferdiensten –, ihre Rechte und Pflichten genau zu kennen.

Definition und Abgrenzung von „Finanztransfergeschäft“

Im Rahmen des ZAG wird das Finanztransfergeschäft als eine Art der Zahlungsdienstleistung definiert, die die Ausführung von Geldtransfers im Auftrag einer natürlichen oder juristischen Person umfasst. Diese Definition schließt sowohl nationale als auch internationale Überweisungen ein und umfasst eine Vielzahl von Methoden, wie Geld transferiert werden kann, einschließlich elektronischer Überweisungen, Papierüberweisungen und anderen Zahlungsarrangements.

Um das Finanztransfergeschäft klar von anderen Finanzdienstleistungen abzugrenzen, betrachtet das ZAG insbesondere folgende Aspekte:

Dienstleister: Im Kontext des Finanztransfergeschäfts wird ein Unternehmen, das diese Art von Dienstleistung anbietet, als „Zahlungsdienstleister“ bezeichnet. Diese Firmen müssen spezifische regulatorische Anforderungen erfüllen, die im ZAG festgelegt sind, um eine Lizenz für den Betrieb zu erhalten.

Nutzer: Der „Zahlungsdienstenutzer“ ist eine Person oder Einheit, die Finanztransferdienste in Anspruch nimmt. Das ZAG stellt sicher, dass die Rechte dieser Nutzer geschützt sind, insbesondere im Hinblick auf Transparenz der Gebühren, Zugang zu Informationen und Recht auf Widerspruch und Rückzahlung bei fehlerhaften Transaktionen.

Transaktionsart: Das Finanztransfergeschäft umfasst spezifische Transaktionsarten, die vor allem Geldtransfers ohne direkten Zusammenhang mit einer Lieferung von Waren oder Dienstleistungen beinhalten. Dies unterscheidet sie von Zahlungen, die direkt für den Kauf von Produkten oder Dienstleistungen geleistet werden.

Regulatorische Pflichten: Ein wesentlicher Aspekt, der das Finanztransfergeschäft von anderen Finanzdienstleistungen abgrenzt, ist die strenge Einhaltung regulatorischer Anforderungen, die speziell für diese Art von Geschäft konzipiert sind. Dazu gehören umfassende Maßnahmen zur Bekämpfung von Geldwäsche, Terrorismusfinanzierung sowie die Einhaltung von Verbraucherschutzvorschriften.

Diese Definition und Abgrenzung des Finanztransfergeschäfts im Kontext des ZAG sind essentiell, um die Integrität und Effizienz dieser Dienstleistungen zu gewährleisten. Sie tragen dazu bei, dass das Finanzsystem stabil bleibt und das Vertrauen der Öffentlichkeit in die Sicherheit ihrer Transaktionen aufrechterhalten wird.

„Zahlungsdienstleister“ und „Zahlungsdienstenutzer“ im Kontext des Finanztransfers

Die Begriffe „Zahlungsdienstleister“ und „Zahlungsdienstenutzer“ sind zentral, wenn es um das Finanztransfergeschäft geht. Ein klares Verständnis dieser Rollen innerhalb des rechtlichen Rahmens ist entscheidend, um die Beziehungen und Verantwortlichkeiten, die im Finanztransfergeschäft bestehen, zu verstehen.

Zahlungsdienstleister sind Unternehmen, die befugt sind, Finanztransferdienste anzubieten. Diese können klassische Banken sein, aber auch andere Finanzinstitutionen oder spezialisierte Anbieter, die sich auf bestimmte Arten von Zahlungsdiensten konzentrieren. Sie sind verantwortlich für die sichere Abwicklung der Transaktionen ihrer Kunden und müssen sich strikt an die regulatorischen Vorgaben halten, die im ZAG festgeschrieben sind. Dazu gehören unter anderem die Einhaltung der Bestimmungen zum Datenschutz, der Sicherheitsanforderungen und der Maßnahmen zur Verhinderung von Geldwäsche.

Zahlungsdienstenutzer sind Kunden oder Unternehmen, die die Dienste der Zahlungsdienstleister in Anspruch nehmen. Sie vertrauen darauf, dass ihre Transaktionen effizient, sicher und zu fairen Bedingungen durchgeführt werden. Das ZAG schützt diese Nutzer, indem es Transparenz bei den Gebühren, den Transaktionsbedingungen und dem Zugang zu Problembehandlungsverfahren vorschreibt.

Diese Rollen definieren die Interaktionen im Finanztransfergeschäft und bilden die Grundlage für ein sicheres und vertrauenswürdiges Finanzumfeld, in dem Transaktionen reibungslos ablaufen können.

Finanzielle Transaktion und ihre Merkmale

Eine „finanzielle Transaktion“ im Rahmen des Finanztransfergeschäfts bezeichnet jede Übertragung von Geldern, die zwischen zwei oder mehr Parteien über einen Zahlungsdienstleister erfolgt. Diese Transaktionen können vielfältige Formen annehmen und werden durch bestimmte Merkmale charakterisiert, die sie von anderen Arten finanzieller Aktivitäten unterscheiden:

- 1Transfer von Werten: Das wesentliche Merkmal einer finanziellen Transaktion im Finanztransfergeschäft ist der Transfer von monetären Werten von einem Sender zu einem Empfänger. Dabei kann es sich um Geldüberweisungen innerhalb eines Landes oder über internationale Grenzen hinweg handeln.

- 2Beteiligte Parteien: Jede finanzielle Transaktion umfasst mindestens drei Parteien: den Absender, den Empfänger und den Zahlungsdienstleister. In einigen Fällen können auch Intermediäre oder Korrespondenzbanken beteiligt sein, die die Abwicklung über verschiedene Finanznetzwerke hinweg erleichtern.

- 3Verwendungszweck: Finanzielle Transaktionen können für eine Vielzahl von Zwecken durchgeführt werden, darunter der Handel mit Waren und Dienstleistungen, persönliche Überweisungen, Gehaltszahlungen oder auch humanitäre Hilfeleistungen. Jeder dieser Verwendungszwecke hat spezifische Anforderungen hinsichtlich der Schnelligkeit der Abwicklung und der erforderlichen Dokumentation.

- 4Regulatorische Überwachung: Aufgrund der potenziellen Risiken, die mit finanziellen Transaktionen verbunden sind, wie z.B. Geldwäsche und Terrorismusfinanzierung, unterliegen sie einer strengen regulatorischen Überwachung. Zahlungsdienstleister müssen sicherstellen, dass alle Transaktionen den geltenden gesetzlichen Bestimmungen entsprechen und dass alle notwendigen Überprüfungen und Dokumentationen ordnungsgemäß durchgeführt werden.

Diese Merkmale stellen sicher, dass finanzielle Transaktionen im Finanztransfergeschäft klar definiert sind und effektiv innerhalb des durch das ZAG vorgegebenen rechtlichen Rahmens verwaltet werden können.

Gesetzliche Definition und Abgrenzung des Finanztransfergeschäfts

Die gesetzliche Definition und die klare Abgrenzung des Finanztransfergeschäfts sind von grundlegender Bedeutung, um den Umfang und die Anwendung der relevanten rechtlichen Bestimmungen zu verstehen. Das Zahlungsdiensteaufsichtsgesetz (ZAG) spielt dabei eine zentrale Rolle, indem es detaillierte Vorschriften für die Ausführung und Regulierung dieser Dienste vorgibt.

§ 1 Abs. 1 S. 2 Nr. 6 ZAG: Der rechtliche Rahmen

Der Paragraph 1, Absatz 1, Satz 2, Nummer 6 des ZAG definiert das Finanztransfergeschäft sehr präzise und legt damit den rechtlichen Rahmen fest, innerhalb dessen sich Zahlungsdienstleister bewegen müssen. Diese gesetzliche Festlegung ist entscheidend für alle Akteure im Bereich der Finanzdienstleistungen, da sie die Basis für die Lizenzierung, Regulierung und Überwachung dieser Dienste bildet.

Definition gemäß ZAG

Hier wird das Finanztransfergeschäft als Dienstleistung charakterisiert, bei der ein Zahlungsdienstleister Gelder für einen Zahlungsdienstenutzer annimmt und diese Gelder auf Anweisung des Nutzers an einen Empfänger übermittelt. Dies umfasst nicht nur die unmittelbare Durchführung von Geldtransfers, sondern auch alle vorbereitenden und abschließenden Tätigkeiten, die mit solchen Transaktionen verbunden sind.

Rechtliche Bedeutung

Die klare gesetzliche Definition hilft, Missverständnisse zu vermeiden und stellt sicher, dass alle Beteiligten genau wissen, welche Vorgänge als Finanztransfergeschäfte gelten und welche regulatorischen Anforderungen dementsprechend zu erfüllen sind. Dies schützt nicht nur die Verbraucher, indem es Transparenz und Sicherheit bei Finanztransaktionen fördert, sondern dient auch dem Schutz der Finanzmärkte vor Missbrauch und illegalen Aktivitäten.

Regulatorische Anforderungen

Basierend auf dieser Definition müssen Zahlungsdienstleister verschiedene regulatorische Anforderungen erfüllen, darunter die Einhaltung von Bestimmungen zur Geldwäschebekämpfung, die Implementierung von Sicherheitsmaßnahmen zum Schutz der Kundendaten und die Sicherstellung der Zuverlässigkeit ihrer Dienste.

Die Festlegung im § 1 Abs. 1 S. 2 Nr. 6 ZAG bildet somit das juristische Fundament für das Finanztransfergeschäft in Deutschland. Sie bietet einen klaren rechtlichen Rahmen, der nicht nur die Ausführung von Finanztransfers regelt, sondern auch sicherstellt, dass diese im Einklang mit den höchsten Standards der Verbrauchersicherheit und der Integrität des Finanzsystems durchgeführt werden.

Inhalte und Umfang des Begriffs „Finanztransfergeschäft“

Der Begriff „Finanztransfergeschäft“ umfasst eine breite Palette von Dienstleistungen und Aktivitäten, die im Rahmen des Zahlungsdiensteaufsichtsgesetzes (ZAG) geregelt sind. Diese Dienstleistungen sind essentiell für die moderne Wirtschaft, da sie den schnellen und sicheren Transfer von Geldmitteln zwischen verschiedenen Parteien über geografische und juristische Grenzen hinweg ermöglichen.

- Vielfältige Dienstleistungen: Das Finanztransfergeschäft beinhaltet nicht nur die klassischen Überweisungen von einem Konto zum anderen, sondern auch komplexere Dienstleistungen wie das Sammeln und Verteilen von Geldern im Auftrag von Unternehmen, das Angebot von Geldsendungen für Privatpersonen ohne Bankkonten, sowie das Bereitstellen von Zahlungslösungen für den E-Commerce.

- Technologische Integration: Moderne Technologien spielen eine zunehmend wichtige Rolle im Finanztransfergeschäft. Dienstleistungen, die Blockchain-Technologie oder digitale Währungen nutzen, fallen ebenfalls unter diesen Begriff, solange sie die Kriterien des Geldtransfers zwischen Parteien erfüllen.

- Globale Reichweite: Der Umfang des Finanztransfergeschäfts erstreckt sich auf internationale Zahlungen, die eine wesentliche Komponente des globalen Handels darstellen. Die Fähigkeit, Geld schnell und sicher über Ländergrenzen hinweg zu transferieren, ist für Unternehmen und Privatpersonen gleichermaßen von hoher Bedeutung.

Diese Aspekte zeigen, wie umfassend der Begriff des Finanztransfergeschäfts ist und welche zentrale Rolle er in der Finanzwirtschaft spielt. Die genaue Definition und der weitreichende Umfang des Begriffs sind entscheidend, um die regulatorischen Anforderungen und die operationalen Herausforderungen, die damit verbunden sind, zu verstehen.

Abgrenzung zu anderen Finanzdienstleistungen nach ZAG

Das Finanztransfergeschäft ist nur eine von vielen Arten von Finanzdienstleistungen, die unter das ZAG fallen. Die Abgrenzung zu anderen Dienstleistungen ist wichtig, um rechtliche Klarheit zu schaffen und spezifische regulatorische Rahmenbedingungen anwenden zu können.

- Kreditgeschäfte: Im Gegensatz zum Finanztransfergeschäft, bei dem es primär um die Übermittlung von Geldern geht, beziehen sich Kreditgeschäfte auf die Bereitstellung von Geldern mit der Erwartung einer späteren Rückzahlung. Diese Dienstleistungen erfordern unterschiedliche regulatorische Überwachungen und Risikobewertungen.

- Anlageberatung: Während das Finanztransfergeschäft die physische Bewegung von Geldmitteln beinhaltet, fokussiert sich die Anlageberatung auf die Beratung und Verwaltung von Investitionen. Anlageberater und -verwalter unterliegen daher anderen Vorschriften bezüglich Transparenz und Kundenschutz.

- Zahlungssysteme und -netzwerke: Obwohl Zahlungssysteme auch Transaktionen verarbeiten, liegt ihr Hauptaugenmerk auf der Bereitstellung der Infrastruktur und der Technologie für Zahlungsdienste. Das Finanztransfergeschäft nutzt diese Systeme, ist aber in seinem Kern darauf ausgerichtet, Transaktionen zwischen den Endnutzern zu ermöglichen.

Die klare Abgrenzung dieser Dienstleistungen im Rahmen des ZAG hilft, eine zielgerichtete Regulierung zu gewährleisten, die die Besonderheiten jedes Dienstes berücksichtigt und gleichzeitig die Sicherheit und Stabilität des Finanzsystems sicherstellt. Diese Unterscheidungen sind entscheidend für die Entwicklung effektiver Gesetze und Vorschriften, die den vielfältigen und sich ständig weiterentwickelnden Anforderungen des Finanzmarktes gerecht werden.

Verschiedene Erscheinungsformen des Finanztransfergeschäfts

Das Finanztransfergeschäft hat sich in den letzten Jahren dramatisch weiterentwickelt, vor allem durch den technologischen Fortschritt, der sowohl traditionelle als auch digitale Methoden beeinflusst hat. Diese Entwicklung führt zu einer Vielzahl von Erscheinungsformen des Finanztransfers, die jeweils ihre eigenen Merkmale und Nutzergruppen haben.

Traditionelle vs. digitale Finanztransferdienste

Traditionelle Finanztransferdienste beziehen sich auf die klassischen Methoden des Geldtransfers, die oft über Banken und andere Finanzinstitutionen abgewickelt werden. Diese Dienste sind in der Regel gekennzeichnet durch:

- Banküberweisungen: Hierbei handelt es sich um den Transfer von Geld von einem Bankkonto auf ein anderes, oft über nationale und internationale Grenzen hinweg. Diese Überweisungen können je nach den beteiligten Banken und Ländern einige Tage in Anspruch nehmen.

- Papierbasierte Zahlungsanweisungen: Dazu zählen Schecks und Wechsel, die insbesondere im geschäftlichen Verkehr noch eine Rolle spielen, aber in der allgemeinen Verwendung zunehmend durch elektronische Methoden ersetzt werden.

- Barzahlungsdienste: Diese ermöglichen es Kunden, Geld an physischen Standorten einzuzahlen oder abzuheben, was vor allem in Regionen ohne breite Bankenabdeckung wichtig ist.

Im Gegensatz dazu stehen die digitalen Finanztransferdienste, die durch die Nutzung moderner Technologie schnelle und kostengünstige Transaktionen ermöglichen. Diese umfassen:

- Online-Überweisungen: Hierbei erfolgt der Geldtransfer über digitale Plattformen, oft ohne dass ein physisches Bankkonto auf Seiten des Empfängers notwendig ist. Solche Dienste bieten oft Echtzeit- oder nahezu Echtzeit-Transaktionen.

- Mobile Zahlungen: Diese erlauben es Nutzern, Geld über mobile Anwendungen zu senden und zu empfangen, wobei oft nur eine Telefonnummer erforderlich ist. Diese Dienste sind besonders in Ländern mit geringer Bankdichte, aber hoher Mobiltelefonverbreitung populär.

- Kryptowährungsbasierte Transfers: Sie nutzen Blockchain-Technologie, um grenzüberschreitende Zahlungen zu vereinfachen und die damit verbundenen Kosten und Zeitverzögerungen zu minimieren.

Die Wahl zwischen traditionellen und digitalen Finanztransferdiensten hängt oft von verschiedenen Faktoren ab, darunter die spezifischen Bedürfnisse des Nutzers, die Verfügbarkeit von Technologien, regulatorische Aspekte und die Kosten. Während traditionelle Dienste aufgrund ihrer etablierten Strukturen und regulatorischen Klarheit weiterhin eine Rolle spielen, gewinnen digitale Alternativen durch ihre Effizienz und Benutzerfreundlichkeit zunehmend an Bedeutung. Beide Formen ergänzen sich oft und schaffen ein robustes Netzwerk von Finanztransferoptionen, das unterschiedlichen Anforderungen und Marktbedingungen gerecht wird.

Internationale Transaktionswege

Im Bereich des Finanztransfergeschäfts spielen internationale Transaktionswege eine entscheidende Rolle, da sie es Unternehmen und Privatpersonen ermöglichen, grenzüberschreitende Zahlungen effizient und sicher durchzuführen. Diese Transaktionswege sind vielfältig und jeweils mit spezifischen Merkmalen und Herausforderungen verbunden.

Internationale Transaktionswege sind ein komplexes Geflecht aus traditionellen und modernen Methoden, deren Wahl stark von den spezifischen Anforderungen der Nutzer und den regulatorischen Rahmenbedingungen in den jeweiligen Ländern abhängt.

Innovative Finanztransferlösungen und -produkte

Die Landschaft der Finanztransferlösungen ist in ständiger Entwicklung, getrieben durch technologische Innovationen und das Streben nach effizienteren, sichereren und kostengünstigeren Methoden für den Transfer von Geldern. Einige der bemerkenswertesten Innovationen im Bereich der Finanztransferprodukte umfassen:

Blockchain-Technologie: Vielleicht eine der disruptivsten Technologien im Finanztransfergeschäft, ermöglicht Blockchain den Transfer von Werten ohne die Notwendigkeit zentraler Vermittler. Dies führt zu einer drastischen Reduzierung der Transaktionskosten und -zeiten, besonders bei internationalen Überweisungen. Kryptowährungen wie Bitcoin und Ethereum sind prominente Beispiele für die Anwendung von Blockchain im Finanztransfergeschäft.

Peer-to-Peer-Transferdienste: Diese Dienste erlauben es Einzelpersonen, direkt Geld an andere Personen zu senden, oft über eine mobile App oder eine Webseite. Dienste wie PayPal, Venmo und andere ähnliche Plattformen bieten Nutzern eine einfache, schnelle und oft kostengünstige Möglichkeit, Geld zu transferieren.

Intelligente Vertragsplattformen: Smart Contracts, die auf Blockchain-Technologien basieren, automatisieren den Vertrags- und Zahlungsprozess. Diese Technologie kann genutzt werden, um komplexe Bedingungen für den Geldtransfer zu setzen und automatisch auszuführen, sobald die Bedingungen erfüllt sind.

API-basierte Integrationen: Viele moderne Finanzdienstleister bieten APIs (Application Programming Interfaces) an, die es Unternehmen ermöglichen, Finanztransferfunktionen nahtlos in ihre eigenen Systeme zu integrieren. Dies erleichtert den automatisierten Transfer von Geldern im Rahmen von Geschäftsprozessen und verbessert die Effizienz.

Diese innovativen Lösungen erweitern nicht nur die Palette der verfügbaren Finanztransferoptionen, sondern transformieren auch die Art und Weise, wie Unternehmen und Verbraucher finanzielle Transaktionen abwickeln. Mit jeder neuen Technologie und jedem neuen Produkt werden die globalen Finanzmärkte zugänglicher, schneller und sicherer.

Praxisrelevanz und Sanktionen

Die Praxisrelevanz des Finanztransfergeschäfts ist enorm, da es die Grundlage für zahlreiche finanzielle Transaktionen bildet, die täglich weltweit durchgeführt werden. Für Finanzdienstleister spielt dieses Geschäft eine zentrale Rolle, nicht nur hinsichtlich der Einkommenserzeugung, sondern auch in Bezug auf Compliance und regulatorische Anforderungen.

Bedeutung des Finanztransfergeschäfts für Finanzdienstleister

Das Finanztransfergeschäft ist für Finanzdienstleister aus mehreren Gründen von strategischer Bedeutung. Es ermöglicht Banken und anderen Finanzinstitutionen, ihren Kunden umfassende Zahlungsdienstleistungen anzubieten, die für die Durchführung internationaler Geschäfte und persönlicher Finanztransaktionen unerlässlich sind.

Die Praxisrelevanz des Finanztransfergeschäfts ist somit ein komplexes Geflecht aus wirtschaftlichen Möglichkeiten und regulatorischen Herausforderungen, das eine sorgfältige Navigation und ständige Innovation vonseiten der Finanzdienstleister erfordert.

Konsequenzen der Dienstleistung ohne angemessene Erlaubnis

Das Anbieten von Finanztransferdiensten ohne die erforderlichen Lizenzen oder Genehmigungen kann gravierende rechtliche Konsequenzen für die beteiligten Institutionen und Individuen haben. In Deutschland und vielen anderen Ländern ist die regulatorische Landschaft streng, und Verstöße gegen das Zahlungsdiensteaufsichtsgesetz (ZAG) können zu schwerwiegenden Sanktionen führen.

Nicht autorisierte Finanztransfers können als schwerwiegender Verstoß gegen Finanzregulierungen angesehen werden, was zu Geldstrafen und anderen Sanktionen führen kann. Diese Strafen sind nicht nur finanzieller Natur, sondern können auch den Verlust der Betriebslizenz oder schwerwiegende Reputationsschäden umfassen. Der Prozess zur Wiederherstellung des Vertrauens bei Kunden und Partnern nach solchen Vorfällen ist oft langwierig und kostspielig.

Fallbeispiele und Rechtsfolgen bei Regelverstößen

Die Geschichte des Finanztransfergeschäfts ist reich an Beispielen, in denen Unternehmen und Einzelpersonen erhebliche rechtliche Konsequenzen erlebt haben, weil sie entweder wissentlich oder unwissentlich die regulatorischen Vorschriften missachtet haben.

Ein bekanntes Beispiel ist der Fall eines großen internationalen Zahlungsdienstleisters, der wegen Nichtbefolgung der Anti-Geldwäsche-Gesetze mit einer Geldstrafe von mehreren Millionen Euro belegt wurde. Die Untersuchung ergab, dass das Unternehmen unzureichende Kontrollsysteme zur Überprüfung der Herkunft der transferierten Mittel eingerichtet hatte. Diese Nachlässigkeit führte zu einer breiten Nutzung seiner Dienste für illegale Zwecke.

Ein weiteres Beispiel betrifft ein Fintech-Start-up, das ohne die erforderliche Lizenz grenzüberschreitende Zahlungsdienste anbot. Die lokale Finanzaufsichtsbehörde stellte fest, dass das Unternehmen nicht die notwendigen Maßnahmen zur Überprüfung seiner Kunden und zur Meldung verdächtiger Aktivitäten implementiert hatte. Das Resultat war eine umfassende rechtliche Überprüfung, die letztlich zur Einstellung des Betriebs und hohen Bußgeldern führte.

Diese Beispiele unterstreichen die Bedeutung der Einhaltung aller relevanten gesetzlichen und regulatorischen Anforderungen. Die Konsequenzen für die Nichteinhaltung können nicht nur finanziell verheerend sein, sondern auch das Geschäftsmodell des Unternehmens nachhaltig beeinträchtigen.

Die Ausnahme der Handelsvertreter im Finanztransfergeschäft

Das Zahlungsdiensteaufsichtsgesetz (ZAG) definiert und regelt die Rahmenbedingungen für Finanztransferdienste in Deutschland. Eine besondere Regelung innerhalb dieses Gesetzes ist die Ausnahme für Handelsvertreter. Diese Ausnahmeregelung erlaubt es bestimmten Akteuren unter definierten Umständen, Finanztransferdienste anzubieten, ohne als vollständig regulierte Zahlungsdienstleister agieren zu müssen.

Erläuterung der Handelsvertreterausnahme nach ZAG

Die Handelsvertreterausnahme im ZAG ermöglicht es Handelsvertretern oder -maklern, Zahlungstransaktionen im Namen und auf Rechnung eines lizenzierten Zahlungsdienstleisters auszuführen, ohne selbst als Zahlungsdienstleister lizenziert sein zu müssen. Diese Regelung ist besonders relevant für kleinere Unternehmen oder Einzelpersonen, die in der Zahlungsverkehrsbranche tätig sind, und bietet ihnen die Möglichkeit, ihre Dienstleistungen flexibler und mit geringeren regulatorischen Hürden anzubieten.

Voraussetzungen für die Anwendung der Handelsvertreterausnahme:

- Zusammenarbeit mit einem lizenzierten Zahlungsdienstleister: Der Handelsvertreter muss in enger Kooperation mit einem regulierten Zahlungsdienstleister arbeiten, der die endgültige Verantwortung für die ordnungsgemäße Durchführung der Zahlungsdienste trägt.

- Beschränkung auf bestimmte Tätigkeiten: Die Tätigkeiten des Handelsvertreters sind auf die Annahme und Übermittlung von Zahlungsaufträgen beschränkt. Er darf keine eigenen Zahlungsdienste anbieten oder Kundengelder eigenständig verwalten.

- Einhaltung der gesetzlichen Vorgaben: Trotz der erleichterten Bedingungen müssen Handelsvertreter die gesetzlichen Anforderungen an die Geldwäscheprävention und andere relevante Vorschriften erfüllen.

Diese Ausnahmeregelung dient dazu, den Marktzugang für kleinere Akteure zu erleichtern und die Innovationskraft und Wettbewerbsfähigkeit im Finanztransfermarkt zu fördern, ohne die Sicherheit und Integrität des Zahlungssystems zu gefährden.

Voraussetzungen und Anwendungsbereich

Die Anwendung der Handelsvertreterausnahme nach ZAG setzt spezifische Voraussetzungen voraus, die sicherstellen sollen, dass die Integrität des Finanzsystems gewahrt bleibt, während gleichzeitig die regulatorischen Lasten für kleinere Akteure reduziert werden. Diese Voraussetzungen dienen dazu, einen geregelten und sicheren Rahmen für die Ausübung von Finanztransferdiensten durch Handelsvertreter zu schaffen.

Registrierung und Identifikation

Handelsvertreter müssen sich ordnungsgemäß identifizieren und registrieren lassen. Dies dient der Transparenz und ermöglicht es den Aufsichtsbehörden, die Aktivitäten und die Einhaltung der Vorschriften zu überwachen.

Vertragliche Vereinbarungen

Zwischen dem Handelsvertreter und dem lizenzierten Zahlungsdienstleister müssen klare vertragliche Vereinbarungen bestehen, die die Rechte und Pflichten beider Parteien festlegen. Diese Verträge müssen insbesondere die Verantwortlichkeiten im Hinblick auf die Abwicklung der Zahlungsdienste und die Einhaltung der regulatorischen Anforderungen regeln.

Schulung und Compliance

Handelsvertreter müssen in den relevanten rechtlichen und regulatorischen Rahmenbedingungen geschult sein, um sicherzustellen, dass sie ihre Tätigkeiten im Einklang mit den geltenden Gesetzen und Normen ausführen.

Der Anwendungsbereich der Handelsvertreterausnahme ist primär auf solche Akteure beschränkt, die in direkter Kooperation mit einem etablierten und regulierten Zahlungsdienstleister stehen. Diese Partnerschaft ermöglicht es den Handelsvertretern, als verlängerter Arm des Zahlungsdienstleisters zu agieren, ohne selbst die volle regulatorische Last eines lizenzierten Zahlungsdienstleisters tragen zu müssen.

Auswirkungen der Ausnahme auf den Markt und die Regulierung

Die Einführung der Handelsvertreterausnahme hat signifikante Auswirkungen auf den Markt und die Regulierung des Finanztransfergeschäfts. Diese Regelung trägt zur Diversifikation der Marktakteure bei und fördert die Wettbewerbsfähigkeit, indem sie kleineren Unternehmen den Einstieg in den Markt erleichtert.

- Marktzugang für kleinere Akteure: Durch die Reduzierung der Eintrittsbarrieren können mehr kleinere Unternehmen und Start-ups in den Markt eintreten. Dies fördert Innovation und Wettbewerb, da neue Ideen und Geschäftsmodelle einfacher umgesetzt werden können.

- Erhöhung der Wettbewerbsfähigkeit: Die Flexibilität, die durch die Handelsvertreterausnahme geboten wird, ermöglicht es kleineren Akteuren, schnell auf Marktveränderungen zu reagieren und maßgeschneiderte Lösungen für spezifische Kundenbedürfnisse anzubieten.

- Regulatorische Herausforderungen: Während die Ausnahme Vorteile für den Markt bringt, stellt sie auch Herausforderungen für die regulatorischen Behörden dar. Die Aufsicht und Kontrolle einer wachsenden Zahl von Akteuren, insbesondere im Hinblick auf die Einhaltung der Anti-Geldwäsche-Bestimmungen, erfordert angepasste und oft intensivierte Überwachungsstrategien.

Die Handelsvertreterausnahme stellt somit einen wichtigen Bestandteil der regulatorischen Landschaft im Finanztransfergeschäft dar. Sie ermöglicht eine Balance zwischen dem Schutz des Finanzsystems und der Förderung von Marktdynamik und Innovation.

Technologische Entwicklungen und Herausforderungen

Die Welt des Finanztransfergeschäfts ist einem stetigen Wandel unterworfen. Innovative Technologien wie Blockchain und Kryptowährungen haben in den letzten Jahren die Art, wie wir über Geldtransfers denken und sie durchführen, grundlegend verändert. Diese Entwicklungen bringen sowohl Herausforderungen als auch Chancen mit sich. Sie verändern nicht nur die technologischen Abläufe, sondern auch die regulatorischen Rahmenbedingungen und die Erwartungen der Verbraucher an Geschwindigkeit, Transparenz und Sicherheit von Transaktionen.

Einfluss von Blockchain und Kryptowährungen auf das traditionelle Finanztransfergeschäft

Blockchain-Technologie, die als Rückgrat der meisten Kryptowährungen dient, hat das Potenzial, das herkömmliche Finanztransfergeschäft zu revolutionieren. Mit ihrer dezentralisierten und sicheren Architektur ermöglicht die Blockchain schnelle und transparente Transaktionsabwicklungen, die nicht auf die herkömmlichen Bankinfrastrukturen angewiesen sind.

Kryptowährungen bieten einerseits eine neue Form der Wertspeicherung und andererseits ermöglichen sie Geldtransfers über Ländergrenzen hinweg in Echtzeit – häufig zu einem Bruchteil der Kosten traditioneller Methoden.

Banken und Finanzinstitutionen stehen angesichts der Blockchain-Technologie vor disruptiven Herausforderungen. Während einige die Technologie in ihre bestehenden Systeme integrieren, um Prozessgeschwindigkeiten zu verbessern und Kosten zu senken, erkennen andere in ihr einen potenziellen Konkurrenten, der herkömmliche Transferwege ersetzen könnte.

Die Auswirkungen von Kryptowährungen sind ebenso vielschichtig und führten zur Entwicklung neuer Geschäftsmodelle und Angebote, wie zum Beispiel Zahlungsgateways für Kryptowährungen oder Krypto-Finanzierungsservices.

Diese Veränderungen zwingen etablierte Akteure, sich mit den Innovationen auseinanderzusetzen und zugleich ihre Modelle und Prozesse anzupassen, um konkurrenzfähig zu bleiben. Zudem führen sie zu einer fortlaufenden Debatte über die Notwendigkeit neuer oder erweiterter regulatorischer Ansätze, um den Schutz von Verbrauchern und die Stabilität der Finanzmärkte sicherzustellen. Kryptowährungen und die Technologie dahinter könnten so einen Wendepunkt darstellen, der das traditionelle Finanztransfergeschäft in eine neue, digitale Zukunft führt.

Cybersicherheit und Schutz vor Betrugsfällen

Die Fortschritte in der Digitalisierung des Finanztransfergeschäfts bringen neben den Vorteilen auch ernstzunehmende Risiken mit sich. Cybersicherheit ist ein entscheidender Aspekt, da der zunehmende Datentransfer über das Internet eine breite Angriffsfläche für Cyberkriminelle schafft. Die Sicherheit von Transaktionen und der Schutz persönlicher Informationen sind von größter Bedeutung. Hierbei ist es wichtig, dass Zahlungsdienstleister modernste Verschlüsselungstechnologien einsetzen, um die Integrität und Vertraulichkeit der Nutzerdaten zu gewährleisten.

Schutzmechanismen gegen Betrugsfälle beinhalten typischerweise:

- Multi-Faktor-Authentifizierung, um die Identität der Nutzer zu bestätigen,

- Kontinuierliches Monitoring von Transaktionsmustern zur frühzeitigen Erkennung von Anomalien,

- Einrichtung von Echtzeit-Warnsystemen, die sowohl Nutzer als auch Institutionen über ungewöhnliche Aktivitäten informieren.

Der Kampf gegen Betrug und Cyberkriminalität erfordert eine ständige Entwicklung und Anpassung der Sicherheitsstrategien. Dies bedeutet eine kontinuierliche Investition in die Weiterentwicklung der IT-Infrastruktur, einschließlich der Nutzung von KI-gestützten Analysesystemen, die bei der Erkennung und Reaktion auf verdächtige Aktivitäten unterstützen können.

Auswirkungen neuer Zahlungsdienstrichtlinien (z.B. PSD2) auf den Finanztransfersektor

Neue Zahlungsdienstrichtlinien wie die PSD2 (Payment Services Directive 2) der Europäischen Union bringen eine wesentliche Veränderung für den Finanztransfersektor mit sich. Diese Richtlinien zielen darauf ab, den Zahlungsverkehr sicherer zu machen, Innovationen zu fördern und den Wettbewerb zu stärken. Ein Kernaspekt von PSD2 ist die Einführung des Zugangs von Drittanbietern zu Bankkonten (Open Banking), unter der Voraussetzung der Zustimmung des Kunden, was zu einer neuen Ära der Finanzdienstleistungen führt.

Die wesentlichen Effekte dieser Richtlinie umfassen:

- Stärkung des Verbraucherschutzes durch verbesserte Sicherheitsanforderungen und transparentere Informationen,

- Schaffung eines einheitlichen Rechtsrahmens, der den grenzüberschreitenden Zahlungsverkehr innerhalb der EU vereinfacht,

- Förderung von Innovation durch die Unterstützung neuer Akteure, den sogenannten Third-Party-Providern (TPPs), die innovativen Zahlungs- und Kontoinformationsdienste anbieten können.

Die PSD2 hat das Potential, die traditionellen Geschäftsmodelle im Finanztransfergeschäft zu verändern und setzt Banken einem verstärkten Wettbewerb aus. Dieser Wandel ermutigt etablierte Finanzinstitute, ihre digitalen Angebote zu erweitern, und ermöglicht es neuen Marktteilnehmern, innovative Dienstleistungen anzubieten. Die Auswirkungen dieser neuen Richtlinien werden schließlich nicht nur den Finanzsektor transformieren, sondern auch die Art und Weise, wie Verbraucher ihre finanziellen Angelegenheiten verwalten.

Regulatorische Weichenstellung im Finanztransfergeschäft

Das Finanztransfergeschäft, ein unerlässlicher Motor der globalen Wirtschaft, operiert innerhalb eines dicht gewobenen Netzes regulatorischer Bestimmungen, die im § 1 Abs. 1 S. 2 Nr. 6 ZAG in Deutschland fest verankert sind. Dieser Paragraf unterstreicht die Bedeutung gesetzlicher Klarheit und definiert die Ausführung von Geldtransfers als zentralen Bestandteil des Finanzsystems.

Die damit einhergehende Lizenzpflicht dient dem Verbraucherschutz, der Marktintegrität sowie der Prävention gegen Geldwäsche und Terrorismusfinanzierung und stellt somit sicher, dass das Vertrauen in digitale Transaktionen stabil und unerschüttert bleibt.

Für Zahlungsdienstleister ist die Einhaltung dieser gesetzlichen Anforderungen keine lästige Formalität, sondern vielmehr ein Qualitätsmerkmal und ein Ausdruck ihrer Zuverlässigkeit und Professionalität. In der Balance zwischen fortschrittlichen technologischen Möglichkeiten und einer strengen regulatorischen Aufsicht finden sie den Spagat zwischen Innovation und Sicherheit. Das Finanztransfergeschäft, geformt durch das ZAG, steht damit nicht nur für Sicherheit und Vertrauen, sondern auch für die Dynamik einer Branche, die beständig in die Zukunft blickt.

Unsere Rechtsanwälte stehen Ihnen bundesweit und im deutschsprachigen Ausland zur Verfügung.

Philipp Franz | Rechtsanwalt | Associate

Arthur Wilms | Rechtsanwalt | Associate

Wolfgang Herfurtner | Rechtsanwalt | Geschäftsführer | Gesellschafter

Aktuelle Beiträge aus dem Rechtsgebiet Bank- und Kapitalmarktrecht

BilMoG: Bilanzrechtsmodernisierungsgesetz – Effiziente Bilanzierung nach neuem Recht

Erfahren Sie, wie das BilMoG das Handelsrecht reformiert und die Bilanzierung sowie Abschlussprüfung in Deutschland modernisiert.

Solvency II: Neue EU-Standards für Versicherungen und deren Kapitalanforderungen

Erfahren Sie mehr über Solvency II, die bestimmenden EU-Standards zur Festlegung der Kapitalanforderungen für Versicherer.

ESMA: Europäische Wertpapier- und Marktaufsichtsbehörde – Überwachung der europäischen Finanzmärkte

Erfahren Sie, wie die ESMA Europäische Wertpapier und Marktaufsichtsbehörde für Stabilität und Transparenz auf den EU-Finanzmärkten sorgt.

EBA: Europäische Bankenaufsichtsbehörde – Aufsicht über den Finanzsektor in Europa

Erfahren Sie, wie die EBA Europäische Bankenaufsichtsbehörde die Stabilität des Finanzsektors in der EU sichert.

Krypto-Automaten: BaFin-Razzia – das ist bekannt

Am 20. August 2024 führte die BaFin eine großangelegte Razzia gegen Betreiber von Krypto-Automaten in ganz Deutschland durch. Dabei wurden mehrere Automaten beschlagnahmt, die ohne die erforderliche Genehmigung betrieben wurden. BaFin-Razzia gegen Krypto-Automaten: Hintergrund und ... mehr