Zahlungsverkehr – Fragen Sie sich, wie Transaktionen weltweit in Sekunden abgewickelt werden können? Was steckt hinter der Sicherheit unserer Online-Zahlungen und wie verändern sich rechtliche Rahmenbedingungen in dieser schnelllebigen digitalen Welt?

In diesem Blogbeitrag tauchen wir tief in die Welt des Zahlungsverkehrs ein und beleuchten seine Bedeutung, rechtliche Grundlagen, innovative Technologien und die Zukunft dieses faszinierenden Bereichs.

Das Wichtigste auf einen Blick:

- Der Zahlungsverkehr umfasst alle Transaktionen, die den Geldtransfer zwischen unterschiedlichen Wirtschaftsakteuren wie Individuen, Unternehmen und Banken ermöglichen.

- Er ist essenziell für den weltweiten wirtschaftlichen Handel und erleichtert den Austausch von Gütern und Dienstleistungen über geografische und politische Grenzen hinweg.

- Durch die Digitalisierung haben sich innovative Zahlungsmethoden wie Online-Überweisungen, digitale Wallets und Kryptowährungen entwickelt.

- Diese Neuerungen bieten erhöhte Transaktionsgeschwindigkeit und Komfort, stellen aber auch Herausforderungen in Bezug auf Sicherheits- und Datenschutzfragen dar.

- Rechtliche Rahmenbedingungen auf nationaler und internationaler Ebene sind entscheidend für die Aufrechterhaltung der Integrität und des Vertrauens im Zahlungsverkehr.

- Ein effizienter und sicherer Zahlungsverkehr ist zentral für das globale Wirtschaftswachstum und die Förderung der finanziellen Teilhabe aller Gesellschaftsschichten.

Definition und Bedeutung des Zahlungsverkehrs

Der Zahlungsverkehr umfasst alle Prozesse, die mit der Übertragung von Geldmitteln zwischen zwei Parteien verbunden sind. Er bildet das Rückgrat der globalen Wirtschaft, ermöglicht den Handel und beeinflusst die finanzielle Stabilität von Individuen, Unternehmen und Staaten.

„Ohne einen effizienten Zahlungsverkehr wäre die moderne Wirtschaft nicht vorstellbar.“

Die Bedeutung des Zahlungsverkehrs erstreckt sich weit über die einfache Geldüberweisung hinaus. Er fördert Wirtschaftswachstum, unterstützt den internationalen Handel und trägt zur finanziellen Inklusion bei, indem er auch weniger privilegierten Bevölkerungsschichten Zugang zu Finanzdienstleistungen ermöglicht.

Überblick über Zahlungsdienste und -instrumente

Zahlungsdienste und -instrumente variieren stark in ihrer Form, vom traditionellen Bargeld und Schecks bis hin zu modernen digitalen Lösungen. Hier ein detaillierter Überblick über die Vor- und Nachteile der gängigsten Zahlungsmittel:

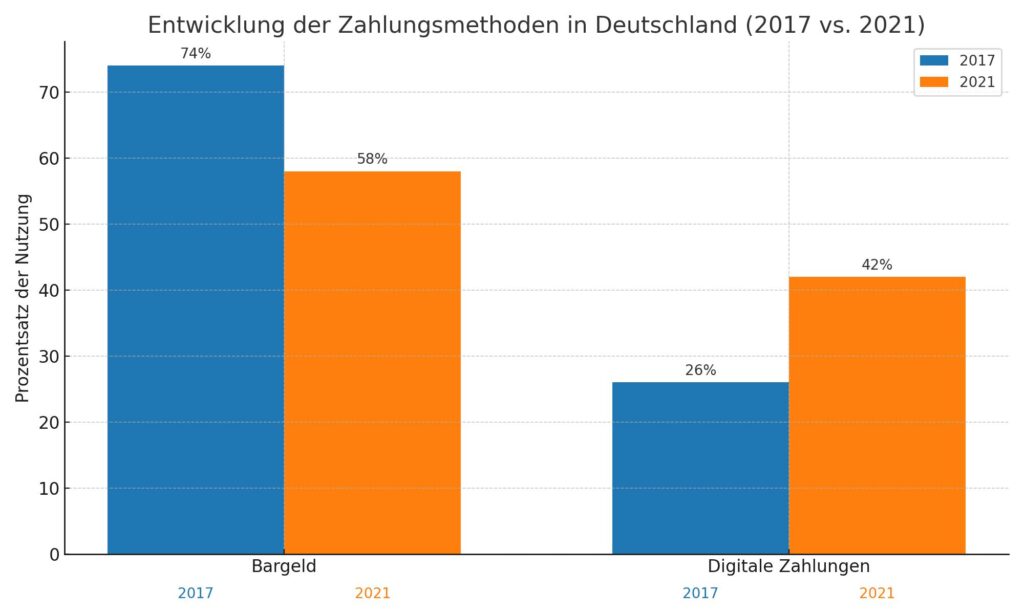

Bargeld

Trotz des digitalen Wandels bleibt Bargeld in vielen Regionen der Welt das vorherrschende Zahlungsmittel.

Vorteile:

- Universell akzeptiert

- Anonymität bei Transaktionen

- Keine Notwendigkeit für technologische Infrastruktur

- Sofortige Abwicklung

Nachteile:

- Risiko von Diebstahl oder Verlust

- Unpraktisch für große Summen

- Keine Zinsen auf aufbewahrtes Bargeld

- Kosten für Transport und Verwaltung

Schecks

Wenngleich in vielen Ländern rückläufig, bleiben Schecks weiterhin für bestimmte Transaktionen vorteilhaft.

Vorteile:

- Ermöglicht Zahlung auf Rechnung

- Gut für nicht-digitale Transaktionen

- Spurbar für buchhalterische Zwecke

Nachteile:

- Lange Verarbeitungszeiten

- Risiko von Scheckbetrug

- Abnehmende Akzeptanz

Überweisungen

Überweisungen ermöglichen den Transfer von Geld von einem Konto auf ein anderes und sind das Rückgrat des elektronischen Zahlungsverkehrs.

Vorteile:

- Schnelle Transaktionen möglich

- Hohe Sicherheit

- Einfache internationale Zahlungen

Nachteile:

- Je nach Bank können Gebühren entstehen

- Bei falschen Angaben kann die Überweisung fehlschlagen

Debit- und Kreditkarten

Debit- und Kreditkarten sind weltweit für ihre Bequemlichkeit und Sicherheit bei Online- und Offline-Käufen beliebt.

Vorteile:

- Weit verbreitet und akzeptiert

- Zusätzliche Sicherheitsmerkmale

- Bonusprogramme und Vorteile durch den Kartenaussteller

Nachteile:

- Gefahr des Kartenbetrugs und Identitätsdiebstahls

- Mögliche hohe Gebühren und Zinsen bei Kreditkarten

Digitale Wallets

Digitale Wallets oder E-Wallets sind Apps, die die Speicherung von Zahlungsinformationen für die einfache Durchführung von Transaktionen erlauben.

Vorteile:

- Hoher Komfort und schnelles Bezahlen

- Keine physischen Karten nötig

- Extra Sicherheitsebene durch Zwei-Faktor-Authentifizierung

Nachteile:

- Abhängigkeit von Smartphone und Internetverbindung

- Nicht überall akzeptiert

Kryptowährungen

Als neuere Form des Zahlungsmittels bieten Kryptowährungen Vorteile in puncto Sicherheit und Datenschutz, bringen aber auch Herausforderungen mit sich.

Vorteile:

- Dezentralisierung und erhöhte Sicherheit

- Niedrige Transaktionsgebühren für internationale Überweisungen

- Privatsphäre und Anonymität (abhängig von der Kryptowährung)

Nachteile:

- Hohe Volatilität und Risiko

- Rechtliche Unsicherheiten

- Komplexität und technologische Barriere für einige Nutzer

Diese Vielfalt an Zahlungsinstrumenten spiegelt die Evolution des Finanzsektors wider und unterstreicht die Notwendigkeit, ständig über neue Entwicklungen und Technologien informiert zu bleiben.

Nationale Gesetzgebung in Deutschland

Die nationale Gesetzgebung in Deutschland bildet das rechtliche Fundament für einen sicheren und effizienten Zahlungsverkehr. Sie umfasst verschiedene Gesetze, die sowohl Anbieter als auch Nutzer von Zahlungsdiensten betreffen. Im Folgenden betrachten wir einige der wichtigsten gesetzlichen Regelungen und deren Bedeutung für den Zahlungsverkehr.

Zahlungsdiensteaufsichtsgesetz (ZAG)

Das Zahlungsdiensteaufsichtsgesetz (ZAG) ist das zentrale Gesetz für die Regulierung von Zahlungsdiensten in Deutschland. Es setzt die PSD2-Richtlinie der EU in deutsches Recht um und regelt:

- Zulassung: Es definiert die Anforderungen an die Zulassung und Beaufsichtigung von Zahlungsdienstleistern.

- Transparenz: Das Gesetz schreibt vor, dass Zahlungsdienstleister ihre Kunden über Gebühren, Wechselkurse und andere wichtige Informationen klar informieren müssen.

- Verbraucherschutz: Es legt die Rechte und Pflichten von Nutzern von Zahlungsdiensten fest, einschließlich Maßnahmen bei nicht autorisierten Zahlungen.

Durch das ZAG werden Zahlungsdienste sicherer und transparenter, was das Vertrauen in digitale Zahlungsmethoden stärkt.

Bürgerliches Gesetzbuch (BGB) und Handelsgesetzbuch (HGB) im Kontext des Zahlungsverkehrs

Das Bürgerliche Gesetzbuch (BGB) und das Handelsgesetzbuch (HGB) enthalten allgemeine Bestimmungen, die auch für den Zahlungsverkehr relevant sind. Insbesondere regeln sie:

- Vertragsbeziehungen: Sie definieren die rechtlichen Grundlagen für Vertragsbeziehungen, einschließlich solcher, die Zahlungsvorgänge betreffen.

- Fristen und Haftung: Beide Gesetzbücher setzen Rahmenbedingungen für Fristen bei Zahlungsvorgängen und Haftungsfragen.

Obwohl sie nicht spezifisch für den Zahlungsverkehr konzipiert sind, bilden BGB und HGB die Grundlage für viele rechtliche Aspekte in diesem Bereich.

Geldwäschegesetz (GwG) und dessen Bedeutung für Zahlungsdienstleister

Das Geldwäschegesetz (GwG) zielt darauf ab, Geldwäsche und Terrorismusfinanzierung zu verhindern. Für Zahlungsdienstleister hat es unter anderem folgende Implikationen:

- Identifizierung: Zahlungsdienstleister sind verpflichtet, ihre Kunden zu identifizieren und Informationen über die wirtschaftlich Berechtigten einzuholen.

- Meldewesen: Sie müssen verdächtige Transaktionen melden, um potenzielle Geldwäscheaktivitäten zu bekämpfen.

- Risikomanagement: Es verlangt die Einführung von angemessenen Verfahren zur Risikoerkennung und -bewertung in Bezug auf Geldwäsche und Terrorismusfinanzierung.

Durch das GwG werden nicht nur die Integrität und Stabilität des Finanzsystems geschützt, sondern auch die Sicherheit der Kunden und der Gesellschaft als Ganzes gefördert.

Europäische Gesetzgebung

Die europäische Gesetzgebung im Bereich des Zahlungsverkehrs zielt darauf ab, den grenzüberschreitenden Zahlungsverkehr innerhalb Europas zu vereinfachen, die Sicherheit von Zahlungen zu erhöhen und den digitalen Binnenmarkt zu stärken. In diesem Abschnitt werfen wir einen Blick auf einige der wichtigsten Rechtsakte und Initiativen, die die Landschaft des europäischen Zahlungsverkehrs geformt haben.

Die Entstehung des einheitlichen Euro-Zahlungsverkehrsraums (SEPA)

Der einheitliche Euro-Zahlungsverkehrsraum (SEPA) revolutioniert den europäischen Zahlungsverkehr, indem er es ermöglicht, Euro-Zahlungen überall in Europa genauso einfach, sicher und effizient durchzuführen, wie innerhalb eines Landes. SEPA umfasst:

- Überweisungen: SEPA-Überweisungen ermöglichen schnelle und kostengünstige Transaktionen.

- Lastschriften: SEPA-Lastschriftverfahren vereinfachen wiederkehrende Zahlungen.

- Kartenzahlungen: Die Standardisierung von Kartenzahlungen fördert die Nutzung grenzüberschreitender Kartenzahlungen.

SEPA stellt einen bedeutenden Schritt zur finanziellen Integration Europas dar und erleichtert Bürgern und Unternehmen das tägliche Finanzgeschäft.

Zahlungsdiensterichtlinie (PSD) und PSD2

Die Zahlungsdiensterichtlinie (PSD) und ihre Überarbeitung, PSD2, sind wesentliche Pfeiler der EU-Gesetzgebung, die den Zahlungsverkehr regulieren. Sie zielen darauf ab:

- Sicherheit: Erhöhung der Sicherheit von Online-Zahlungen und Schutz der Verbraucher.

- Wettbewerb: Förderung des Wettbewerbs durch die Öffnung des Marktes für Nicht-Banken.

- Transparenz: Verbesserung der Transparenz von Gebühren und Bedingungen von Zahlungsdiensten.

PSD2 führte insbesondere das Konzept des Open Banking ein, welches Drittanbietern den Zugang zu Bankkonten (mit Zustimmung des Kunden) ermöglicht und so Innovationen im Finanzsektor vorantreibt.

Die Rolle der Europäischen Zentralbank (EZB) und der Europäischen Kommission

Die Europäische Zentralbank (EZB) und die Europäische Kommission spielen eine entscheidende Rolle bei der Gestaltung der Politik und Regulierung des Zahlungsverkehrs in Europa. Während die EZB für die monetäre Stabilität und die Aufsicht über die Zahlungssysteme zuständig ist, legt die Europäische Kommission die rechtlichen Rahmenbedingungen fest, die den Binnenmarkt stärken und die Verbraucherrechte schützen.

E-Geld-Richtlinie und ihre Relevanz für Zahlungssysteme

Die E-Geld-Richtlinie regelt die Ausgabe elektronischen Geldes und die Tätigkeit der E-Geld-Institute in der EU. Sie stellt sicher, dass:

- Sicherheit: Die Ausgabe und Verwaltung von E-Geld sicher und zuverlässig erfolgt.

- Marktzugang: Neue Akteure leichter in den Markt eintreten können, um den Wettbewerb und die Innovation zu fördern.

- Verbraucherschutz: Verbraucher beim Umgang mit elektronischem Geld geschützt werden.

Diese Richtlinie hat die Entwicklung digitaler Zahlungslösungen und die Einführung innovativer Finanzprodukte in Europa maßgeblich beeinflusst.

Rechtliche Grundlagen auf internationaler Ebene

Die internationalen Rahmenbedingungen für den Zahlungsverkehr sind komplex und vielschichtig. Sie werden durch eine Vielzahl von Abkommen, Institutionen und Regulierungsrahmen geprägt, die zusammenwirken, um die Sicherheit, Effizienz und Stabilität des globalen Finanzsystems zu gewährleisten. In diesem Abschnitt beleuchten wir einige der wichtigsten Elemente dieses Systems und deren Einfluss auf die Gestaltung des Zahlungsverkehrs weltweit.

Bedeutung und Einfluss internationaler Abkommen

Die globalen Finanzmärkte sind durch eine Reihe internationaler Abkommen geregelt, die entscheidend sind für:

- Standardisierung: Sie schaffen gemeinsame Standards, die grenzüberschreitende Transaktionen erleichtern.

- Sicherheit: Sie erhöhen die Sicherheit im internationalen Zahlungsverkehr durch die Festlegung von Mindeststandards für die Finanzstabilität.

- Transparenz: Sie fördern die Offenlegung von Informationen, um das Vertrauen in die internationalen Finanzmärkte zu stärken.

Ein prominentes Beispiel ist das Basler Abkommen, das Banken weltweit zu einer ausreichenden Kapitalhaltung verpflichtet, um das Risiko eines Ausfalls zu minimieren und die Stabilität des Finanzsystems zu sichern.

Die Rolle der Weltbank und des Internationalen Währungsfonds (IWF)

Die Weltbank und der IWF sind Schlüsselinstitutionen im globalen Wirtschaftssystem. Sie unterstützen Länder durch:

- Finanzielle Ressourcen: Bereitstellung von Krediten und Zuschüssen für Entwicklungsprojekte.

- Technische Beratung: Hilfe bei der Implementierung von Projekten und Reformen zur Verbesserung des Zahlungsverkehrs und der finanziellen Infrastruktur.

- Wirtschaftspolitische Beratung: Unterstützung bei der Formulierung und Umsetzung von Politiken, die zur wirtschaftlichen Stabilität beitragen.

Diese Institutionen tragen maßgeblich dazu bei, die Grundlagen für einen sicheren und effizienten Zahlungsverkehr zu schaffen und zu erhalten.

Basel III und die Auswirkungen auf den Zahlungsverkehr

Das Basel III-Rahmenwerk stellt eine Antwort auf die Finanzkrise 2007-2008 dar und zielt darauf ab, die Widerstandsfähigkeit der Banken gegenüber Finanz- und Wirtschaftsschocks zu stärken. Es hat signifikante Auswirkungen auf den Zahlungsverkehr, indem es:

- Kapitalanforderungen: Die Banken müssen nun mehr Eigenkapital vorhalten, was ihre Fähigkeit zur Kreditvergabe beeinflusst.

- Liquiditätsstandards: Neue Liquiditätsstandards sollen sicherstellen, dass Banken auch in Krisenzeiten zahlungsfähig bleiben.

- Risikomanagement: Verbesserte Standards für das Risikomanagement fördern eine sorgfältigere Überwachung und Steuerung von Risiken.

Durch diese Maßnahmen trägt Basel III dazu bei, das Vertrauen in das internationale Finanzsystem zu stärken und die Grundlagen für einen stabilen Zahlungsverkehr zu festigen.

Vertragsrechtliche Aspekte im Zahlungsverkehr

Im Rahmen des Zahlungsverkehrs spielen vertragsrechtliche Aspekte eine zentrale Rolle. Sie definieren das Verhältnis zwischen Kunden und Zahlungsdienstleistern, legen Rechte und Pflichten fest und regeln die Haftung bei Problemen. Dieser Abschnitt wirft einen Blick auf die wichtigsten vertragsrechtlichen Aspekte im Zahlungsverkehr.

Zahlungsdiensteverträge zwischen Kunden und Dienstleistern

Zahlungsdiensteverträge sind die rechtliche Grundlage für die Beziehung zwischen Kunden und Zahlungsdienstleistern. Sie legen die Bedingungen fest, unter denen Zahlungsdienste angeboten und genutzt werden. Wichtige Elemente dieser Verträge umfassen die Art der angebotenen Dienste, Gebühren, Zahlungsbedingungen und Datenschutzbestimmungen.

Die klare Definition dieser Aspekte ist entscheidend, um Missverständnisse zu vermeiden und die Rechte und Pflichten beider Parteien zu schützen.

Rechte und Pflichten von Zahlungsdienstnutzern

Die Rechte und Pflichten von Zahlungsdienstnutzern sind vielfältig und umfassen unter anderem:

- Das Recht auf transparente Information über die Bedingungen und Kosten des Zahlungsdienstes.

- Die Pflicht, Zahlungsinstrumente sicher zu verwahren und Missbrauch zu vermeiden.

- Das Recht, über nicht autorisierte oder fehlerhaft ausgeführte Zahlungsvorgänge zu reklamieren.

Diese Regelungen gewährleisten, dass Nutzer von Zahlungsdiensten ihre Finanztransaktionen sicher und informiert durchführen können.

Haftung bei nicht autorisierten Zahlungsvorgängen

Die Haftung bei nicht autorisierten Zahlungsvorgängen ist ein kritischer Aspekt im Zahlungsverkehr. Bei der Durchführung von Zahlungstransaktionen kann es vorkommen, dass Transaktionen ohne die Autorisierung des Konteninhabers ausgeführt werden, was zu finanziellen Verlusten führen kann. Rechtliche Regelungen in diesem Bereich zielen darauf ab, die Verantwortlichkeiten klar zu definieren und die Interessen der Nutzer zu schützen.

Im Allgemeinen tragen Zahlungsdienstleister die Haftung für nicht autorisierte Transaktionen. Dies bedeutet, dass sie verpflichtet sind, die betroffene Partei für den Verlust zu entschädigen, falls eine Transaktion ohne die Einwilligung des Konteninhabers durchgeführt wurde. Diese Regelung dient der Absicherung der Kunden und soll das Vertrauen in Zahlungssysteme aufrechterhalten. Es gibt jedoch Ausnahmefälle, in denen der Kunde eine Mitverantwortung trägt:

1. Grob fahrlässiges Handeln: Wenn der Konteninhaber durch Nachlässigkeit zur unautorisierten Transaktion beigetragen hat, zum Beispiel durch die Weitergabe von Sicherheitsmerkmalen wie PIN oder Passwort, kann die Haftung auf den Kunden übergehen.

2. Betrug: Im Falle von betrügerischen Handlungen durch den Kunden selbst entfällt die Haftung des Zahlungsdienstleisters gänzlich, und der Kunde trägt den finanziellen Verlust.

Kunden sind in der Regel verpflichtet, den Zahlungsdienstleister unverzüglich zu informieren, sobald sie Kenntnis von Verlust, Diebstahl oder möglichen nicht autorisierten Transaktionen erhalten. Die unmittelbare Meldung ist erforderlich, um potenzielle weitere Schäden zu verhindern und die Sicherheitsprotokolle zu aktivieren.

Um sich vor nicht autorisierten Zahlungsvorgängen zu schützen und im Verdachtsfall richtig zu handeln, sollten Kunden folgende Checkliste beachten:

Checkliste: Verhalten bei Verdacht auf nicht autorisierte Zahlungsvorgänge

Diese Regelungen und Maßnahmen sind essentiell, um das Vertrauen in den Zahlungsverkehr zu stärken und Nutzer vor finanziellen Verlusten zu schützen. Durch verantwortungsbewusstes Handeln und die Einhaltung der Sicherheitsempfehlungen kann das Risiko nicht autorisierter Zahlungsvorgänge minimiert werden.

Datenschutz und -sicherheit

Der Schutz personenbezogener Daten und die Gewährleistung der Sicherheit von Zahlungstransaktionen sind wesentliche Anforderungen im Zahlungsverkehr. Sie schaffen Vertrauen bei den Nutzern und sind entscheidend für die Integrität des Finanzsystems. Dieser Abschnitt beschäftigt sich mit den wichtigsten Regelungen und Maßnahmen in Bezug auf Datenschutz und -sicherheit.

Datenschutzgrundverordnung (DSGVO) und deren Anwendung im Zahlungsverkehr

Die Datenschutzgrundverordnung (DSGVO) ist ein zentraler Rechtsrahmen der EU, der den Schutz personenbezogener Daten und die Privatsphäre der Bürger stärkt. Im Zahlungsverkehr hat die DSGVO folgende Auswirkungen:

- Strenge Anforderungen an die Verarbeitung und den Schutz personenbezogener Daten durch Zahlungsdienstleister.

- Recht der Nutzer auf Auskunft, Berichtigung und Löschung ihrer Daten.

- Notwendigkeit der Einholung einer expliziten Einwilligung von Kunden für die Verarbeitung ihrer Daten zu spezifischen Zwecken.

Durch diese Regelungen wird sichergestellt, dass persönliche Informationen im Zahlungsverkehr sicher und unter Berücksichtigung der Privatsphäre der Nutzer behandelt werden.

Sicherheitsanforderungen und technische Regulierungsstandards

Um die Sicherheit im Zahlungsverkehr zu gewährleisten, sind Zahlungsdienstleister verpflichtet, bestimmte Sicherheitsanforderungen und technische Regulierungsstandards einzuhalten. Diese umfassen unter anderem:

Die Implementierung von starken Kundenauthentifizierungsverfahren, den Einsatz von Verschlüsselungstechnologien zur Sicherung der Datenübertragung und die regelmäßige Überprüfung und Aktualisierung von Sicherheitssystemen.

Zusätzlich sind Zahlungsdienstleister angehalten, ihre Infrastruktur gegen bekannte Sicherheitslücken zu schützen und ein effektives Incident-Management-System für Sicherheitsvorfälle zu unterhalten.

Maßnahmen zum Schutz vor Betrug und Cyberkriminalität

Der Schutz vor Betrug und Cyberkriminalität ist eine kontinuierliche Herausforderung im Zahlungsverkehr. Zahlungsdienstleister müssen daher eine Reihe von Maßnahmen ergreifen, um ihre Systeme und Kunden zu schützen. Dazu gehören:

- Die Entwicklung von Betrugserkennungssystemen, die verdächtige Transaktionen automatisch identifizieren und blockieren können.

- Die Schulung von Mitarbeitern und Kunden in Bezug auf die Risiken von Betrug und Cyberkriminalität sowie über sichere Verhaltensweisen im Online- und Mobile-Banking.

- Die Zusammenarbeit mit nationalen und internationalen Behörden zur Prävention und Bekämpfung von Cyberkriminalität.

Diese Maßnahmen tragen dazu bei, die Risiken von Betrug und Cyberangriffen zu minimieren und das Vertrauen der Nutzer in digitale Zahlungssysteme zu stärken.

Elektronischer Zahlungsverkehr

Der elektronische Zahlungsverkehr repräsentiert eine fundamentale Säule des modernen Finanzwesens, die in einer digitalen und globalisierten Weltwirtschaft Transaktionen in beispielloser Geschwindigkeit und über Ländergrenzen hinweg ermöglicht. Seine reibungslose und vor allem sichere Abwicklung stützt sich auf ein komplexes Gefüge aus Technologien, rechtlichen Rahmenbedingungen und internationalen Standards, die zusammenwirken, um die unterschiedlichen Anforderungen von Privatpersonen, Unternehmen und Institutionen zu erfüllen.

Technologische Infrastruktur:

- Einsatz von modernen IT-Systemen für die Verarbeitung von Transaktionen

- Verwendung sicherer Datenübertragungsprotokolle wie SSL/TLS zur Verschlüsselung der Kommunikation

- Starke Authentifizierungsverfahren, z. B. Zwei-Faktor-Authentifizierung, zur Sicherstellung der Identität der Nutzer

Wichtige Elemente des elektronischen Zahlungsverkehrs:

- Zahlungsabwicklungssysteme: Schnittstellen und Gateways, die eine direkte Kommunikation zwischen den Banken, Kartenanbietern und weiteren Finanzinstitutionen ermöglichen.

- Sicherheitsinfrastruktur: Fortschrittliche Verschlüsselung und Sicherheitsprotokolle, die zur Absicherung von Transaktionsdaten gegen unbefugten Zugriff eingesetzt werden.

- Regulatorische Maßnahmen: Vorschriften und Gesetze auf lokaler, nationaler und internationaler Ebene, die den elektronischen Zahlungsverkehr normieren und regulieren.

Die Herausforderungen im elektronischen Zahlungsverkehr umfassen unter anderem:

- Sicherstellung einer durchgängigen und effektiven Betrugsprävention

- Gewährleistung der Einhaltung lokal variierender rechtlicher Bestimmungen

- Reaktion auf dynamische Marktveränderungen und technologische Innovationen

Die Zusammenarbeit zwischen Finanzakteuren, Technologieanbietern, Regulierungsbehörden und Verbraucherschutzorganisationen ist entscheidend, um aktuellen und zukünftigen Anforderungen gerecht zu werden und die Integrität sowie das Vertrauen in den elektronischen Zahlungsverkehr zu fördern und aufrechtzuerhalten.

Innovative Zahlungstechnologien und rechtliche Herausforderungen

Die rasante Entwicklung neuer Zahlungstechnologien bietet sowohl Chancen als auch Herausforderungen für das bestehende Finanzsystem. Technologische Innovationen wie Blockchain, Open Banking und mobile Zahlungslösungen verändern die Art und Weise, wie wir Transaktionen durchführen, und werfen zugleich Fragen hinsichtlich Sicherheit, Datenschutz und Regulierung auf.

Blockchain und Kryptowährungen

Die Blockchain-Technologie und Kryptowährungen wie Bitcoin und Ethereum revolutionieren den Zahlungsverkehr durch ihre Fähigkeit, schnelle, transparente und sichere Transaktionen ohne zentrale Vermittler zu ermöglichen. Dies bietet eine Vielzahl von Vorteilen, darunter geringere Transaktionskosten, erhöhte Effizienz und verbesserte Übertragungssicherheit. Jedoch stellen sich im Hinblick auf rechtliche Aspekte diverse Herausforderungen:

- Die Regulierung und Besteuerung von Kryptowährungstransaktionen stellen eine rechtliche Grauzone dar, die klare Richtlinien erfordert.

- Die Sicherstellung des Verbraucherschutzes und die Prävention von Geldwäsche müssen im Einklang mit der Anonymität und Dezentralität der Kryptowährungen gehandhabt werden.

- Die Anerkennung und Behandlung digitaler Währungen durch bestehende Finanzgesetze erfordert eine Anpassung und möglicherweise Neuschreibung der Gesetze.

Regulierungsbehörden weltweit verstehen die Notwendigkeit, sich diesen neuen Technologien zu öffnen, und arbeiten daran, Richtlinien zu entwickeln, die Innovation fördern und gleichzeitig Risiken mindern.

Open Banking und die Änderungen durch PSD2

Open Banking, ermöglicht durch die Überarbeitung der Zahlungsdiensterichtlinie (PSD2) der EU, eröffnet neue Möglichkeiten für Verbraucher und Unternehmen. Durch den Zugriff auf Bankdaten können Drittanbieter innovative Finanzprodukte entwickeln und damit den Markt durch mehr Wettbewerb bereichern. Dies geht jedoch auch mit neuen Anforderungen einher:

- Die Gewährleistung der Datensicherheit und den Schutz der Privatsphäre der Nutzer muss oberste Priorität haben, da sensitive Bankdaten involviert sind.

- Die Entwicklung technischer Standards für die sichere Kommunikation zwischen Banken und Drittanbietern ist unerlässlich, um einen sicheren Datenaustausch zu garantieren.

- Die Regulierung und Überwachung von Drittanbietern ist wesentlich, um Missbrauch zu verhindern und das Vertrauen der Verbraucher in das Open-Banking-Ökosystem zu wahren.

Mobile Payment und Regulierung von Zahlungsapps

Mobile Payment-Lösungen, einschließlich Diensten wie Apple Pay und Google Wallet, vereinfachen Zahlungen und integrieren Finanzdienstleistungen in das tägliche Leben der Nutzer. Die Innovationen im Bereich des mobilen Zahlungsverkehrs erfuhren eine schnelle Akzeptanz, stehen jedoch auch im Fokus der Regulierungsbehörden:

- Die Sicherstellung eines hohen Sicherheitsniveaus bei mobilen Zahlungen ist essentiell, um Nutzer vor möglichem Betrug und Verlust ihrer Geldmittel zu schützen.

- Die Wahrung des Datenschutzes und der Privatsphäre der Nutzer ist insbesondere bei Zahlungsapps von großer Bedeutung, da diese oft Zugriff auf umfangreiche Nutzerdaten haben.

- Die Schaffung eines fairen und transparenten Wettbewerbsumfelds für alle Marktteilnehmer beinhaltet die Überprüfung von Markteintrittsbarrieren und monopolistischen Strukturen.

Die Herausforderung für Regulierungsbehörden besteht darin, einen Rahmen zu schaffen, der Innovationen fördert, ohne dabei Kompromisse bei der Sicherheit und dem Schutz der Verbraucher einzugehen. Der Spagat zwischen Förderung technologischen Fortschritts und Aufrechterhaltung eines sicheren Finanzsystems ist entscheidend für die Weiterentwicklung des globalen Wirtschaftsraums.

Aufsicht und Regulierung von Zahlungsdiensten

Die Aufsicht und Regulierung von Zahlungsdiensten stellen sicher, dass das Finanzsystem stabil bleibt und Verbraucher geschützt sind. In Deutschland übernimmt die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) eine Schlüsselrolle in diesem Prozess. Dieser Abschnitt beleuchtet ihre Aufgaben, die regulatorischen Anforderungen an Zahlungsinstitute und die Folgen bei Nichteinhaltung dieser Vorgaben.

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und ihre Aufgaben

Die BaFin sorgt für die Aufsicht und Regulierung der Finanzmärkte in Deutschland. Ihre Aufgaben umfassen:

Die Lizenzierung und Überwachung von Banken, Versicherungen und Zahlungsdienstleistern. Sie prüft die Einhaltung von Gesetzen und Regulierungen, um die Stabilität und Integrität des Finanzsystems zu fördern. Zudem schützt die BaFin die Verbraucher vor betrügerischen Finanzprodukten und Praktiken.

Aufsichtsrechtliche Anforderungen an Zahlungsinstitute

Zahlungsinstitute müssen eine Reihe von aufsichtsrechtlichen Anforderungen erfüllen, um ihre Dienste anbieten zu dürfen. Diese Anforderungen dienen dazu, ein hohes Maß an Sicherheit und Transparenz zu gewährleisten und beinhalten:

- Die Vorhaltung eines angemessenen Eigenkapitals.

- Die Implementierung effektiver Risikomanagementverfahren.

- Die Sicherstellung der Transparenz von Gebühren und Konditionen für ihre Kunden.

Diese Maßnahmen helfen, das Vertrauen der Verbraucher in die Finanzmärkte zu stärken und einen fairen Wettbewerb zu gewährleisten.

Sanktionen und Maßnahmen bei Regelverstößen

Bei Nichteinhaltung der aufsichtsrechtlichen Anforderungen kann die BaFin eine Reihe von Sanktionen verhängen, um die Ordnung wiederherzustellen und das Vertrauen in das Finanzsystem zu sichern. Zu diesen Maßnahmen gehören:

Geldstrafen oder andere finanzielle Sanktionen für die betroffenen Unternehmen. In schwerwiegenderen Fällen kann die BaFin die Geschäftslizenz eines Zahlungsdienstleisters einschränken oder vollständig entziehen. Sie kann zudem Anordnungen erlassen, die die betroffenen Unternehmen zur Behebung der Mängel verpflichten.

Internationale Kooperationen und Harmonisierung

Die fortschreitende Globalisierung des Handels und der Finanzmärkte hat die Notwendigkeit einer verstärkten internationalen Zusammenarbeit und Harmonisierung im Bereich des Zahlungsverkehrs hervorgehoben. Solche Bestrebungen sind entscheidend, um grenzüberschreitende Zahlungen schneller, sicherer und kosteneffizienter zu machen, wodurch letztendlich das Wachstum des globalen Handels gefördert und die finanzielle Inklusion erweitert wird.

Dieser Abschnitt beschäftigt sich mit den Kernaspekten dieser internationalen Anstrengungen, einschließlich der Einführung globaler Standards, der Rolle wichtiger Organisationen und der Bedeutung der Kooperation zwischen Aufsichtsbehörden und Finanzinstitutionen weltweit.

Bestrebungen zur globalen Harmonisierung des Zahlungsverkehrs

In einem zunehmend vernetzten Wirtschaftsumfeld ist die Harmonisierung des Zahlungsverkehrs mehr als nur ein technischer Fortschritt; sie ist eine fundamentale Notwendigkeit, um die Effizienz und Sicherheit finanzieller Transaktionen weltweit zu steigern. Zu den Hauptzielen dieser globalen Harmonisierungsbestrebungen zählen:

- Die Schaffung einheitlicher Transaktionsformate und Verarbeitungsprozesse, um die Kompatibilität zwischen verschiedenen Zahlungssystemen weltweit zu verbessern.

- Die Erhöhung der Interoperabilität zwischen den Zahlungssystemen, was nicht nur die Bearbeitungsgeschwindigkeit erhöht, sondern auch die Kosten für Verbraucher und Unternehmen reduziert.

- Die Senkung von Barrieren für grenzüberschreitende Transaktionen, um den internationalen Handel zu erleichtern und die globale Wirtschaft zu stärken.

Initiativen wie das Projekt zur globalen Harmonisierung des Zahlungsverkehrs, unterstützt von internationalen Gremien und Finanzinstitutionen, zielen darauf ab, diese Ziele zu erreichen und eine nahtlose globale Finanzinfrastruktur zu schaffen.

Internationale Standards und Normen (z.B. ISO 20022)

Ein wesentlicher Baustein der internationalen Harmonisierung sind die Standards und Normen, die den Rahmen für die Durchführung und Verarbeitung von Zahlungstransaktionen weltweit definieren. Ein prominentes Beispiel ist ISO 20022, ein internationaler Standard für den elektronischen Datenaustausch im Finanzwesen. ISO 20022 bietet zahlreiche Vorteile:

Er fördert die Vereinheitlichung von Nachrichtenformaten im Zahlungsverkehr, was die Integration und Kompatibilität unterschiedlicher Systeme erleichtert. Dieser Standard unterstützt die Effizienzsteigerung durch die Automatisierung von Finanztransaktionen und verbessert die Datenqualität und -transparenz, was wiederum die Risikomanagement- und Compliance-Prozesse stärkt.

Zusammenarbeit von Aufsichtsbehörden und Finanzinstituten

Die globale Harmonisierung des Zahlungsverkehrs erfordert eine enge Zusammenarbeit zwischen nationalen und internationalen Aufsichtsbehörden sowie den Finanzinstituten selbst. Diese Kooperation ist fundamental, um:

- Einheitliche regulatorische Rahmenbedingungen zu entwickeln, die sowohl Innovation fördern als auch den Verbraucherschutz sicherstellen.

- Effektive Maßnahmen gegen Finanzkriminalität wie Geldwäsche und Terrorismusfinanzierung zu ergreifen, indem Informationen und Best Practices auf internationaler Ebene ausgetauscht werden.

- Gemeinsame Standards und Protokolle einzuführen, die die Sicherheit und Effizienz des globalen Zahlungsverkehrs verbessern.

Organisationen wie das Financial Stability Board (FSB) und die Bank für Internationalen Zahlungsausgleich (BIZ) spielen in diesem Prozess eine Schlüsselrolle, indem sie Plattformen für den Dialog und die Zusammenarbeit zwischen den verschiedenen Stakeholdern bieten.

Ausblick und zukünftige Entwicklungen

Der Zahlungsverkehr befindet sich an einem Wendepunkt, getrieben von Innovationen, die das Potenzial haben, traditionelle Finanzdienstleistungen grundlegend zu verändern. Diese Veränderungen sind nicht nur technologischer Natur, sondern beeinflussen auch die Art und Weise, wie Verbraucher und Unternehmen Finanztransaktionen betrachten und durchführen.

Die Dynamik dieses Wandels bringt eine Vielzahl von rechtlichen Herausforderungen mit sich, die von Regulierungsbehörden und dem Finanzsektor gleichermaßen adressiert werden müssen, um einen fairen, sicheren und effizienten Zahlungsverkehr zu gewährleisten.

Trends im Zahlungsverkehr und deren rechtliche Implikationen

Die digitale Transformation des Zahlungsverkehrs wird durch mehrere Schlüsseltrends angetrieben, darunter die zunehmende Verbreitung von Echtzeit-Überweisungen, die Integration von Zahlungslösungen in Plattformen sozialer Medien und die steigende Nutzung von Peer-to-Peer-Zahlungssystemen. Diese Entwicklungen versprechen nicht nur verbesserte Bequemlichkeit und Effizienz für die Nutzer, sondern stellen auch neue Anforderungen an den Datenschutz, die Betrugsprävention und die finanzielle Sicherheit.

Die rechtliche Regulierung muss sich anpassen, um innovative Zahlungsmethoden zu unterstützen, dabei jedoch Sicherheit und Vertrauen der Verbraucher zu gewährleisten. Dies erfordert eine fortlaufende Überprüfung und möglicherweise die Anpassung bestehender Gesetze und Vorschriften, um mit dem rasanten technologischen Fortschritt Schritt zu halten.

Potenzielle rechtliche Herausforderungen durch neue Technologien

Technologische Innovationen wie Blockchain, Künstliche Intelligenz und das Internet der Dinge (IoT) haben das Potenzial, den Zahlungsverkehr tiefgreifend zu transformieren. Diese Technologien bieten neue Möglichkeiten für Effizienzsteigerungen, Kostensenkungen und die Schaffung neuer Finanzprodukte und -dienstleistungen. Gleichzeitig werfen sie komplexe rechtliche Fragen auf, beispielsweise in Bezug auf Datenschutz, Sicherheit und Verbraucherschutz.

Die Herausforderung für Gesetzgeber und Regulierungsbehörden besteht darin, ein Gleichgewicht zu finden, das Innovation fördert, ohne dabei die Risiken, die mit diesen neuen Technologien verbunden sind, zu ignorieren.

Dies erfordert nicht nur nationale, sondern auch internationale Kooperationen, um einheitliche Standards und Regulierungsansätze zu entwickeln.

Diskussion über die Zukunft von Kryptowährungen und deren Regulierung

Kryptowährungen stellen eine der disruptivsten Entwicklungen im Finanzsektor dar und haben eine lebhafte Debatte über ihre Zukunft und die Notwendigkeit ihrer Regulierung ausgelöst. Während Befürworter die Dezentralisierung, Effizienz und Transparenz von Kryptowährungen hervorheben, betonen Kritiker die Risiken, die sie in Bezug auf Volatilität, Sicherheit und ihre Verwendung für illegale Aktivitäten darstellen.

Die Entwicklung einer kohärenten Regulierungsstrategie für Kryptowährungen ist eine komplexe Aufgabe, die internationale Zusammenarbeit erfordert, um grenzüberschreitende Transaktionen zu überwachen und gleichzeitig Innovationen zu fördern. Zukünftige Regulierungsansätze müssen flexibel genug sein, um sich an die sich ständig weiterentwickelnde Landschaft digitaler Währungen anzupassen, und gleichzeitig robust genug, um Verbraucherschutz und finanzielle Stabilität zu gewährleisten.

Zahlungsverkehr und Anwalt: Wie er Ihnen helfen kann

Der Zahlungsverkehr ist ein wesentlicher Bestandteil des Finanzsystems, der sowohl für Einzelpersonen als auch für Unternehmen von großer Bedeutung ist. Mit der zunehmenden Komplexität des Finanzmarktes und der ständigen Entwicklung neuer Zahlungstechnologien können sich jedoch auch rechtliche Herausforderungen ergeben. In solchen Fällen kann die Unterstützung durch einen erfahrenen Anwalt entscheidend sein, um Ihre Rechte zu schützen und Ihnen durch den rechtlichen Dschungel zu helfen.

Beratung bei Vertragsangelegenheiten

Anwälte können wertvolle Beratung bei der Gestaltung und Überprüfung von Verträgen mit Zahlungsdienstleistern bieten. Sie stellen sicher, dass die Verträge den geltenden Gesetzen entsprechen und Ihre Interessen als Kunde oder Unternehmen angemessen berücksichtigt werden. Eine kundige Beratung ist besonders wichtig bei internationalen Transaktionen, wo unterschiedliche Rechtsordnungen zum Tragen kommen können.

Unterstützung bei Streitigkeiten

Im Falle von Streitigkeiten im Zahlungsverkehr, beispielsweise bei nicht autorisierten Transaktionen oder Problemen mit Zahlungsdienstleistern, kann ein Anwalt Sie vertreten und bei der Durchsetzung Ihrer Ansprüche unterstützen. Sie kennen die rechtlichen Feinheiten und können effektive Strategien entwickeln, um Ihr Geld zurückzuerhalten oder anderweitige Lösungen zu finden.

Beratung bei Compliance und regulatorischen Fragen

Die Einhaltung der regulatorischen Anforderungen ist für Unternehmen, die im Zahlungsverkehr tätig sind, von entscheidender Bedeutung. Ein Anwalt kann Sie über die neuesten regulatorischen Entwicklungen informieren und sicherstellen, dass Ihr Geschäft die gesetzlichen Vorgaben erfüllt. Dies ist besonders wichtig in einem sich schnell wandelnden Feld wie dem Zahlungsverkehr, wo neue Vorschriften und Technologien die Compliance-Landschaft ständig verändern.

Vertretung in regulatorischen Verfahren

Sollten Sie oder Ihr Unternehmen Gegenstand von Untersuchungen oder Sanktionen durch Aufsichtsbehörden sein, ist die Unterstützung durch einen Anwalt unerlässlich. Sie können Sie in diesen Verfahren vertreten, bei der Kommunikation mit den Behörden unterstützen und darauf hinarbeiten, die bestmöglichen Ergebnisse für Sie zu erzielen.

Zahlungsverkehr im Wandel: Rechtliche Pfeiler und Zukunftsperspektiven

Der Zahlungsverkehr steht an der Schnittstelle von Tradition und Innovation. Während rechtliche Rahmenbedingungen das Fundament für Vertrauen und Sicherheit legen, treiben technologische Fortschritte den Sektor in eine dynamische Zukunft. Die Balance zwischen Regulierung und Innovation ist entscheidend. Sie ermöglicht es, neue Möglichkeiten wie Blockchain und Mobile Payments zu erschließen, ohne dabei den Verbraucherschutz und die Systemintegrität zu vernachlässigen.

In einer Welt, in der digitale Zahlungslösungen immer mehr an Bedeutung gewinnen, ist die fortlaufende Anpassung der Gesetze an die sich wandelnden Technologien und Verbraucherbedürfnisse unerlässlich. Die Zukunft des Zahlungsverkehrs wird von unserer Fähigkeit abhängen, ein rechtliches Umfeld zu schaffen, das sowohl Innovationen fördert als auch die Sicherheit und Fairness des Finanzsystems gewährleistet.

Letztlich sind die rechtlichen Grundlagen mehr als nur Vorschriften – sie sind die Wegweiser in eine Ära des Zahlungsverkehrs, die sicherer, effizienter und inklusiver ist als je zuvor.

Unsere Rechtsanwälte stehen Ihnen bundesweit und im deutschsprachigen Ausland zur Verfügung.

Philipp Franz | Rechtsanwalt | Associate

Arthur Wilms | Rechtsanwalt | Associate

Wolfgang Herfurtner | Rechtsanwalt | Geschäftsführer | Gesellschafter

Aktuelle Beiträge aus dem Rechtsgebiet Bank- und Kapitalmarktrecht

BilMoG: Bilanzrechtsmodernisierungsgesetz – Effiziente Bilanzierung nach neuem Recht

Erfahren Sie, wie das BilMoG das Handelsrecht reformiert und die Bilanzierung sowie Abschlussprüfung in Deutschland modernisiert.

Solvency II: Neue EU-Standards für Versicherungen und deren Kapitalanforderungen

Erfahren Sie mehr über Solvency II, die bestimmenden EU-Standards zur Festlegung der Kapitalanforderungen für Versicherer.

ESMA: Europäische Wertpapier- und Marktaufsichtsbehörde – Überwachung der europäischen Finanzmärkte

Erfahren Sie, wie die ESMA Europäische Wertpapier und Marktaufsichtsbehörde für Stabilität und Transparenz auf den EU-Finanzmärkten sorgt.

EBA: Europäische Bankenaufsichtsbehörde – Aufsicht über den Finanzsektor in Europa

Erfahren Sie, wie die EBA Europäische Bankenaufsichtsbehörde die Stabilität des Finanzsektors in der EU sichert.

Krypto-Automaten: BaFin-Razzia – das ist bekannt

Am 20. August 2024 führte die BaFin eine großangelegte Razzia gegen Betreiber von Krypto-Automaten in ganz Deutschland durch. Dabei wurden mehrere Automaten beschlagnahmt, die ohne die erforderliche Genehmigung betrieben wurden. BaFin-Razzia gegen Krypto-Automaten: Hintergrund und ... mehr